Vilka lån på 4 000 kr kan du ta?

Om du har fattat beslutet att du vill låna 4 000 kr finns flera alternativ, men två lånetyper är särskilt populära:

- Snabblån – Passar bra om du vet exakt hur mycket du behöver och om pengarna måste komma in snabbt. Det är enkelt att ansöka, och utbetalning sker ofta inom några minuter, särskilt när det handlar om en så överkomlig summa som 4 000 kr. Dessutom erbjuds du allt som oftast mycket flexibla återbetalningsalternativ.

- Kontokrediter – En mer flexibel lösning där du får en kreditgräns och kan ta ut precis så mycket du behöver, när du behöver det – oavsett om det är just 4 000 kr, alternativt mer eller mindre. Du betalar endast ränta på det utnyttjade beloppet, vilket gör det till en praktisk buffert.

Båda alternativen har sina fördelar, och vad som passar dig bäst beror på bland annat på hur pass stor flexibilitet du vill ha, liksom på vilket sätt den flexibiliteten tar sig uttryck.

| 1 fördel med snabblån jämfört med kontokredit | 1 fördel med kontokredit jämfört med snabblån |

|---|

| Fast återbetalningsplan – Ett snabblån har en tydlig löptid och en bestämd avbetalningsplan, vilket kan hjälpa dig att bli skuldfri snabbare. En kontokredit kan vara mer flexibel men också leda till att skulden dras ut över längre tid, vilket ökar kostnaderna. | Lägre kostnader vid återkommande behov – Om du ofta behöver mindre tillskott i din ekonomi är en kontokredit ofta billigare på sikt. Du slipper uppläggningsavgifter för varje nytt lån, vilket kan göra det mer ekonomiskt än att ta flera separata snabblån. |

Lånevillkor; räntor, avgifter och löptider

Att låna 4 000 kronor är enkelt, men det är viktigt att förstå lånevillkoren för att undvika onödiga kostnader.

Ränta – Snabblån har ofta högre ränta än vanliga privatlån, men eftersom lånesumman är liten och löptiden kort blir den totala kostnaden ofta mer hanterbar.

Kontokrediter har en rörlig ränta beroende på hur mycket du använder. Generellt gäller att ju längre återbetalningstid, desto högre blir den totala räntekostnaden.

Kom ihåg att alltid fokusera på effektiv ränta, eftersom den inkluderar alla avgifter och visar den verkliga lånekostnaden.

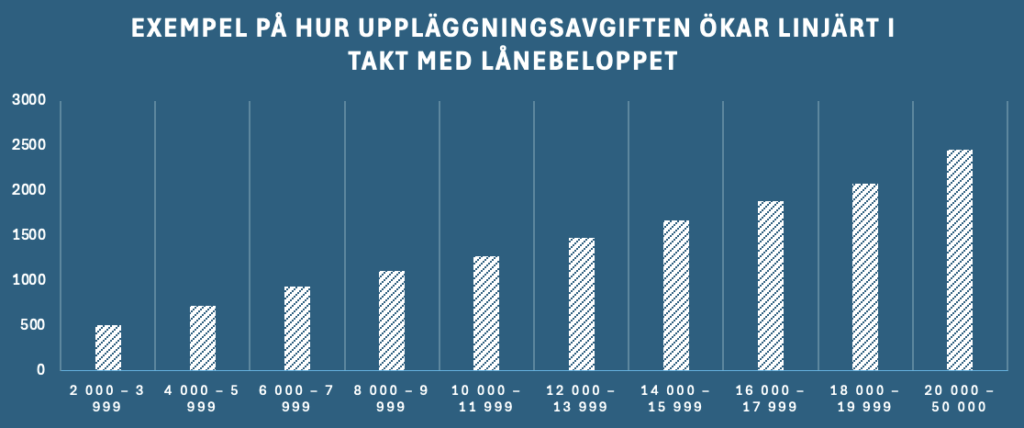

Avgifter – Långivare kan ta ut avgifter som uppläggningsavgift, aviavgift och månadsavgift. För att få en rättvis bild av kostnaden bör du räkna in dessa avgifter i lånets totala pris.

Vissa långivare, likt Lumify, Tomly och Credifi, har kampanjer med avgiftsfria månader, vilket kan vara värt att undersöka. Riktar vi blicken mot noll uppläggningsavgifter, oavsett summa eller tidigare historik hos långivaren, erbjuder Northmill möjligheten att helt slippa uppläggningsavgiften.

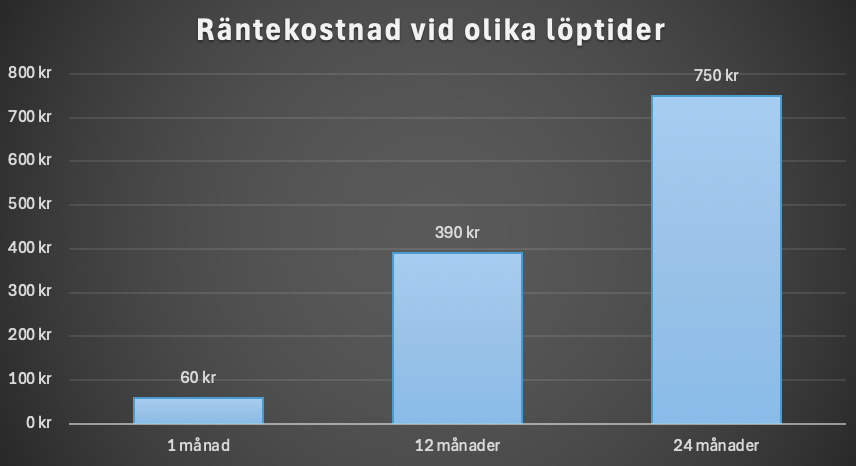

Löptid – Återbetalningstiden på ett lån om 4 000 kronor kan variera från 30 dagar upp till flera år. Ju snabbare du betalar av lånet, desto mindre betalar du i ränta.

Som du tydligt kan se i vårt diagram nedan blir räntekostnaden betydligt högre vid en löptid på 24 månader jämfört med om du väljer att betala tillbaka lånet på en månad. Drar du ut på (den raka) amorteringen i två år betalar du nämligen 12,5 gånger högre räntekostnader än om du blir skuldfri på en månad. Detta gäller vid ett lån på 4 000 kronor med en effektiv ränta på 18 %.

Grundkrav

För att kunna låna pengar behöver du uppfylla vissa grundläggande krav, och det fina med snabblån och lägre summor är att dessa inte brukar vara alltför stränga. Många låntagare uppskattar särskilt när långivaren fokuserar på den nuvarande återbetalningsförmågan, snarare än ekonomisk historik med betalningsanmärkningar och liknande. Det är en inställning som vi också ser fördelar i.

Grundkraven varierar mellan långivare, men vanligtvis gäller:

- Minst 18 år, där vissa långivare kräver 20 eller 21 år

- Svenskt personnummer och bankkonto

- En deklarerad inkomst, men krav på belopp varierar, från 24 000 kr per år till 200 000 kr per år. Vissa långivare, likt Binlys fyra bolag sätter ingen strikt inkomstgräns, utan nöjer sig med någon form av deklarerad inkomst.

- Inga aktiva skulder hos Kronofogden, men vissa accepterar betalningsanmärkningar. Exempelvis har vi Ferratum som accepterar upp till sex betalningsanmärkningar, medan Binlys bolag stänger dörren helt.

- Möjlighet att identifiera dig digitalt, oftast med BankID

Vissa långivare gör individuella bedömningar och kan vara mer flexibla i sina krav och bedömningar. Denna individanpassning har sina fördelar, samtidigt som det kan förlänga processen tidsmässigt.

Ansökan

När det är dags att ansöka om att få låna 4000 kr kommer du att mötas av helt digitala processer, åtminstone om du väljer någon av smslånen hos oss. Då kan du räkna med svar inom allt från någon minut till någon timme – direkt på skärmen eller din inkorg.

Så här brukar det i de allra flesta fall gå till:

- Jämför lån – Använd vårt verktyg här för att hitta bästa räntan och villkoren. Då kan du spara tusentals kronor i onödiga kostnader, liksom massor med tid.

- Välj långivare och ansök – Klicka på ”Läs mer” för att komma till långivarens webbplats och fyll i din ansökan.

- Fyll i dina uppgifter – Ange lånebelopp och ytterligare information som efterfrågas, exempelvis namn, personnummer och kontaktuppgifter. Vissa långivare vill att du själv anger uppgifter om inkomst och liknande, medan andra överlåter det till kreditupplysningen.

- Verifiera din identitet – De flesta långivare använder BankID för säker och smidig identifiering, liksom inskickande av ansökan. På så sätt kan du vara säker på att det går rätt till. Vill du däremot ta ett lån utan BankID finns alternativ för detta, då exempelvis Freja eID används istället.

- Kreditupplysning genomförs – En kreditupplysning tas enligt lag, ofta genom Creditsafe eller Dun & Bradstreet istället för UC.

- Få besked snabbt – Ofta handlar det om att du får besked inom några minuter kring om din ansökan godkänts, alternativt (i vissa sällsynta fall) behöver komplettera med några uppgifter.

- Pengarna betalas ut – Beroende på långivare kan du få pengarna på kontot inom några minuter. Vi ska alldeles strax ge tips på hur du får så snabbt utbetalning som möjligt!

Jämförelse av långivare – vilket är det bästa lånet?

Vi kan inte nog trycka på hur viktigt det är att jämföra långivare för att få det bästa lånet på 4000 kr. Räntor, avgifter och återbetalningstid kan skilja sig åt rejält, och en liten skillnad i procent kan ha stor inverkan på totalkostnaden. Tro det eller ej, men detta gäller faktiskt även på ett så lågt belopp som 4 000 kr.

Vi tänkte ta en titt på några populära långivare och de villkor som medföljer:

| Långivare | Nominell ränta | Lånebelopp | Kreditupplysning | Betalningsanmärkningar? | USP |

|---|

| Binly | 22 % | 2 000 - 50 000 kr | Creditsafe | Inte OK | Räntefri första månad för nya kunder |

| Fairlo | 22 % | 10 000 – 70 000 kr | Dun & Bradstreet | OK | Inga uppläggningsavgifter |

| Northmill | 7,9 – 21,9 % | 2 000 - 50 000 kr | Creditsafe & UC | OK ibland | Lägst ränta |

Så, vad betyder detta för dig?

- Binly erbjuder flexibla krediter, men du får vara beredd på 588 kronor i uppläggningsavgift och 177 kronor i månadsavgifter. Du som ny kund kan dock ta vara på en räntefri första månad. Kan du betala tillbaka din skuld på 4 000 kronor (+ aviavgift på 60 kronor, så 4 600 kronor totalt) blir lånet i princip gratis!

- Fairlo har en hög högsta kreditgräns och accepterar betalningsanmärkningar. Dessutom bjuder de på uppläggningsavgiften.

- Northmill imponerar med den lägsta räntan, som sätts individuellt. Det passar den som har en stabil ekonomi och god kreditvärdighet, men vissa vänder sig bort från detta alternativ eftersom det inte är ett lån utan UC.

Utbetalning

Hur fort pengarna når ditt konto beror på långivarens rutiner och vilken bank du använder, liksom i vissa fall när på dygnet som du ansöker. Många långivare har direktutbetalning till storbanker som Swedbank, SEB, Nordea och Handelsbanken – då kan pengarna vara tillgängliga inom 15 minuter. Om du har konto i en annan bank kan det dröja till nästa bankdag.

Vill du säkerställa en snabb utbetalning? Följ dessa tips:

Ansök under långivarens öppettider – Även om processen är automatiserad kan vissa långivare vilja komplettera information manuellt, vilket endast är möjligt under kundtjänstens öppettider.

—> Tips! Vanliga kontorstider är det mest förekommande, men det kan skilja sig åt. Northmill har öppet mellan 08.00 och 19.00 måndag till torsdag (till 18.00 på fredagar), medan Lumify, Tomly, Credifi och Binly har öppet två timmar kortare; 09.00-17.00.

Använd BankID – Det gör verifieringsprocessen snabbare.

Välj en långivare med direktutbetalning till din bank, alternativ ta ett Swish-lån – Har du konto hos samma bank som långivaren sker överföringen oftast omedelbart. Detsamma gäller när långivaren använder Swish.

Se till att ansökan är komplett – Felaktiga uppgifter kan försena processen.

—> Tips! Genom att sortera vår jämförelse efter ”Utbetalning” kan du hitta de snabbaste långivarna och få pengarna på kontot utan dröjsmål.

Räkneexempel

Vad kan du då förvänta dig i kronor och ören när du ska låna 4000 kr? Låt oss ta ett exempel så att du får en uppfattning om detta.

| Lånebelopp | 4 000 kr |

|---|

| Nominell ränta | 16,92 % |

| Uppläggningsavgift | 0 kr |

| Aviavgift | 19 kr |

| Löptid | 2 år (24 månader) |

| Total lånekostnad | 1 161 kr |

| Belopp du betalar långivaren totalt | 5 161 kr |

| Effektiv ränta | 30,61 % |

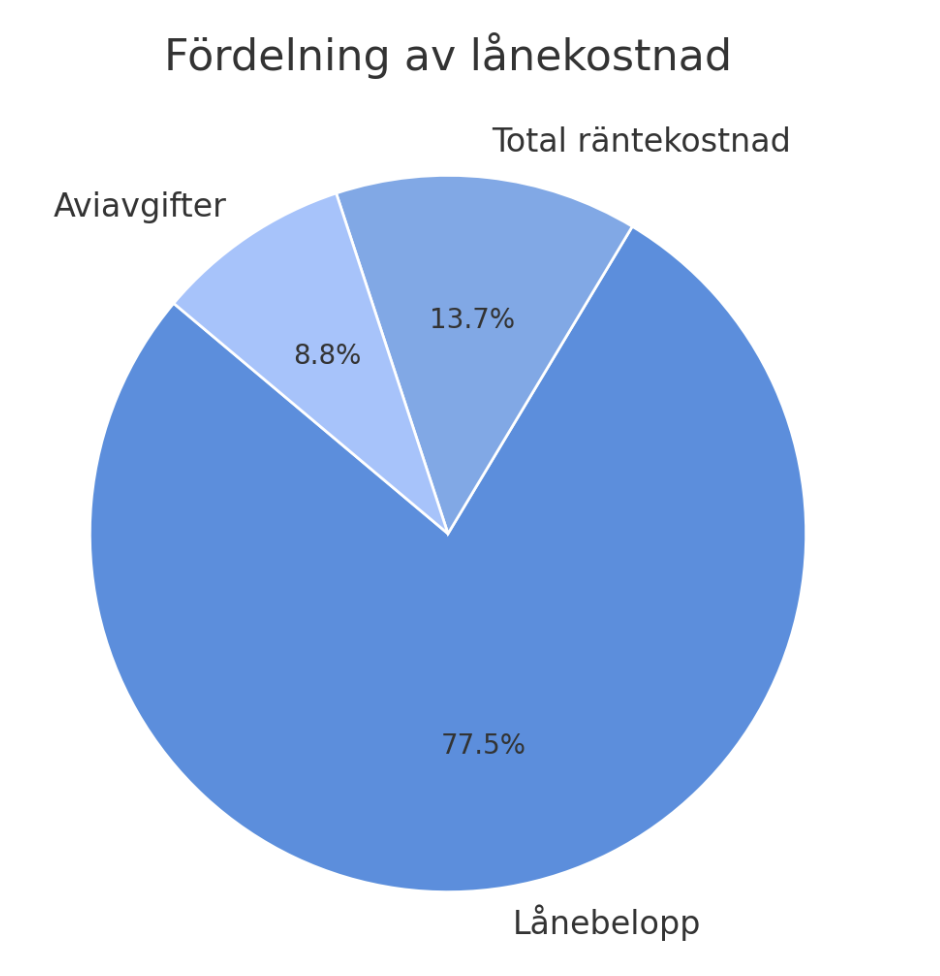

Som ett pajdiagram ser fördelningen av lånekostnaden för detta lån på 4000 kr över 2 år ut såhär. Regeln lyder att ju större del av pajen som lånebeloppet utgör, desto bättre – det innebär lägre kostnader.

5 tips för att få det bästa lånet på 4000 kr

Att hitta det bästa lånet handlar inte enbart om att få pengarna snabbt – det gäller också att hålla nere kostnaderna och få de bästa möjliga lånevillkoren.

Vi har samlat fem smarta tips för att säkerställa att du får ett så förmånligt lån som möjligt:

Ta vara på erbjudanden, exempelvis avgifts- och räntefria perioder och kampanjer

Det finns några pärlor till långivare som erbjuder kampanjer där du kan få första månaden räntefri. Det säger sig självt att detta är en stor fördel om du vet att du kan återbetala lånet snabbt och därmed undvika räntekostnader helt.

Utöver räntefria perioder kan du stöta på kampanjer där långivare ger rabatterad ränta för nya kunder eller en lägre ränta om du har en god kreditvärdighet. Det är därför alltid värt att hålla utkik efter tillfälliga erbjudanden för att minska lånekostnaderna.

Dra nytta av olika långivares erbjudanden

Det bästa sättet att hålla nere lånekostnaderna är att vara flexibel i ditt val av långivare. Du behöver inte vara lojal till en specifik långivare när det gäller små lån. Många kreditgivare erbjuder nämligen unika kampanjer för nya kunder.

Som vi precis var inne på har flera långivare räntefria månader för nya kunder, och om du har använt en sådan kampanj hos en långivare kan du se om ett av deras systerbolag, eller någon konkurrent, har en liknande kampanj. Genom att använda olika långivares erbjudanden kan du på sikt spara en hel del på lånekostnader.

Kom ihåg att vi listar ett brett utbud av långivare för att ge dig möjlighet att upptäcka de mest förmånliga alternativen. Våra siffror är alltid uppdaterade och dagsfärska!

Jämför räntor och avgifter

Räntor kan skilja sig avsevärt mellan olika långivare, särskilt när det gäller snabblån. Som du ser i vår snabba jämförelse ovan kan den nominella räntan sträcka sig från 7 % till 43 %. I detta sammanhang är det även viktigt att vara uppmärksam på eventuella avgifter såsom uppläggningsavgifter och aviavgifter.

En långivare kan ha en låg nominell ränta men samtidigt högre avgifter, vilket gör att lånet i slutändan blir dyrare. För att få en rättvis bild av lånekostnaden bör du alltid jämföra effektiv ränta, eftersom den inkluderar både ränta och avgifter och därmed visar den faktiska kostnaden för lånet.

Rikta in dig på ett lån med direktutbetalning till din bank

Om du behöver lånet snabbt, vilket ofta är målet med just snabblån, är det ofta avgörande att välja en långivare som erbjuder direktutbetalning till din bank. Många långivare har samarbete med storbankerna Swedbank, Nordea, SEB och Handelsbanken, vilket innebär att du kan få pengarna på kontot inom 15 minuter istället för att behöva vänta till nästa bankdag.

Om du inte har ett konto hos dessa banker kan det vara värt att titta på långivare som erbjuder utbetalning via Swish. På så sätt kan du ändå få pengarna snabbt, även om du använder en annan bank.

Undvik extra kostnader och betala tillbaka i tid

Att missa en betalning kan snabbt göra ett litet lån betydligt dyrare. Påminnelseavgifter, dröjsmålsränta och i värsta fall inkassokrav kan leda till att lånekostnaden skenar iväg.

För att undvika detta är det viktigt att planera återbetalningen noggrant och välja en löptid som matchar din ekonomiska situation.

Redan innan du klickar på “Ansök” eller “Godkänn” bör du säkerställa att du har möjlighet att betala tillbaka det i tid. Genom att vara noggrann på denna punkt kan du använda de pengarna till något klart roligare. På tal om användning, ska vi nu ta en närmare titt på just användningsområden.

Vad kan du använda ett lån på 4 000 kronor till?

Det kan kännas som att ett lån på 4 000 kronor är en relativt liten summa, men det kan ändå göra stor skillnad i många situationer. En positiv aspekt av att låna 4 000 kronor är att du inte behöver uppge för långivaren vad pengarna ska användas till – det är helt upp till dig. Med det sagt finns det bättre och sämre lägen.

Dags att ta en titt på några vanliga anledningar till varför folk väljer att låna denna summa:

- Oväntade räkningar: T.ex. en elräkning som överstiger förväntningarna eller en plötslig försäkringspremie.

- Akuta reparationer: Om bilen behöver fixas direkt eller vitvaror slutar fungera kan ett lån vara en snabb lösning.

- Sjukvårds- och tandläkarkostnader: Oväntat insjuknande eller en oväntad tandläkarräkning kan kräva snabb betalning.

- Akuta nödsituationer: Ett lån kan vara nödvändigt för att tackla andra oförutsedda lägen, som att resa för att hjälpa en anhörig eller en akut medicinsk behandling.

- Teknik och elektronik: Om en mobiltelefon eller annan viktig teknik går sönder kan du behöva ersätta den snabbt.

- Mindre investeringar: Till exempel startkapital för ett sidoprojekt, utbildningsmaterial eller andra viktiga investeringar som kan förbättra din ekonomi på lång sikt.

Det finns även situationer där det är bättre att överväga andra alternativ än att ta ett lån. Här är några exempel på när du bör undvika att låna:

- För att betala av andra lån: Att ta ett nytt lån för att täcka befintliga skulder kan skapa en ond cirkel och leda till ytterligare ekonomiska problem. Ett samlingslån kan vara ett bättre alternativ om du har flera lån att hantera.

- För konsumtion som kan vänta: Att låna pengar för dyra kläder, smycken eller andra icke-nödvändiga saker bör undvikas. Det är bättre att spara för sådana inköp istället.

- För spel och betting: Att låna för att spela är en riskabel väg som kan förvärra din ekonomiska situation och leda till allvarliga skulder.

Fördelar

Enkel ansökningsprocess utan komplicerade krav

Små lån har generellt en smidigare ansökningsprocess än större banklån. De flesta långivare lutar sig mot automatiska bedömningar och använder BankID för en snabb och säker verifiering.

Tips: Se till att fylla i rätt när du ansöker för att undvika onödiga förseningar.

Billigare än större lån

Utöver att räntekostnaderna blir lägre på mindre lånebelopp som 4000 kronor – det är ren matte – erbjuder vissa långivare lägre uppläggningsavgifter för lägre lånebelopp.

Det kan skilja så mycket som 2 000 kronor mellan att ta ett lån på 4000 kronor kontra 20 000 kronor.

Tips: Gör alltid en kalkyl för att se vilka extra avgifter som din ekonomi klarar av.

Snabb lösning vid oväntade utgifter

När oväntade kostnader dyker upp – exempelvis en akut tandläkarräkning, en bilreparation eller en trasig hushållsapparat – kan ett snabbt lån på 4000 kr ge dig den ekonomiska hjälpen som du behöver utan att behöva vänta på nästa lön.

Tips: Ta en titt på olika långivarens utbetalningstider och välj den som erbjuder direktutbetalning till din bank för snabbast möjliga tillgång till pengarna.

Smidigt alternativ till dyra kreditkortsskulder

Om du står inför en utgift och inte vill använda ett kreditkort med hög ränta, kan ett litet lån ibland vara ett mer ekonomiskt alternativ, beroende på räntor och avgifter.

Dessutom är du “fast” med ett kreditkort, medan ett lån eller en kontokredit löper ut efter en viss tid/när du är skuldfri.

Tips: Jämför den effektiva räntan på både kreditkortsskulden och lånet för att se vilket alternativ som är mest förmånligt.

Flexibilitet i återbetalning

Många långivare erbjuder flexibla återbetalningsplaner där du kan välja att betala tillbaka lånet på kort eller längre tid beroende på vad som passar din ekonomi.

Tips: Om möjligt, välj en kortare löptid för att minimera räntekostnaderna. Betala tillbaka lånet så snabbt som din ekonomi tillåter.

Nackdelar

Risk att fastna i en skuldfälla

Att låna små summor ofta kan snabbt leda till en ond cirkel av skuldsättning, särskilt om du tar nya lån för att betala av tidigare skulder.

Tips: Om du upprepade gånger behöver låna, se över din budget och försök hitta sätt att minska dina utgifter eller öka dina inkomster.

Tips 2: Om du har samlat på dig många små lån och krediter kan du vända dig till ett samlingslån eller omstartslån för att få bättre översikt och villkor.

Snabba beslut kan leda till onödiga lån

Snabbhet i all ära, men eftersom ansökningsprocessen är så enkel kan det vara frestande att låna utan att noggrant gå till botten med det egentliga behovet. Detta kan leda till impulslån som inte är nödvändiga.

Tips: Ställ dig själv frågan: "Behöver jag verkligen detta lån, eller kan jag vänta och spara istället?"

Avgifter kan göra lånet dyrare

Vissa långivare tar ut uppläggningsavgifter, aviavgifter och andra kostnader som kan göra lånet dyrare än vad det först verkar.

Tips: Läs alltid det finstilta och räkna ut den totala kostnaden för lånet innan du ansöker.

Checklista för att hitta det bästa lånet på 4000 kr

Låt oss nu sammanfatta det vi har gått igenom med en smidig checklista som du kan luta dig mot när du ska hitta marknadens bästa 4 000-kronorslån.

- Jämför långivare noggrant – Ta dig tid att kolla på olika långivares räntor, avgifter och villkor för att säkerställa att du får det bästa erbjudandet.

- Fokusera på den effektiva räntan – Den effektiva räntan ger en rättvis bild av den totala lånekostnaden, inklusive alla avgifter och tillkommande kostnader.

- Väg in återbetalningstidens betydelse – Tänk på att en kortare löptid innebär lägre totalkostnad, men ger högre månadsbetalning. Välj det alternativ som passar din ekonomi bäst.

- Utnyttja erbjudanden och rabatter – Kolla om långivaren erbjuder fördelar som räntefri första månad eller andra rabatter som kan minska din totala kostnad.

- Undvik onödiga avgifter – Läs noggrant igenom avtalet för att hitta dolda avgifter, såsom höga uppläggningsavgifter eller aviavgifter, och välj lånet med så låga avgifter som möjligt.

- Välj långivare med snabb utbetalning – Om du behöver pengarna snabbt, välj en långivare som erbjuder direktutbetalning eller snabb överföring.

- Kontrollera din kreditvärdighet – En god kreditvärdighet ger dig bättre lånevillkor, som lägre räntor och bättre återbetalningstider. Kan du vänta med att ta ett lån tills att din kreditvärdighet har förbättrats, kan det vara ett alternativ.

- Skapa en återbetalningsplan – Innan du tar ett lån, se till att du har en realistisk plan för att kunna betala tillbaka i tid och undvika extra kostnader.

- Låna endast när det är nödvändigt – Låna inte för konsumtion eller för att täcka andra lån. Använd lån enbart för nödvändiga eller välplanerade utgifter.

Genom att följa dessa råd kan du hitta det bästa lånet och undvika onödiga kostnader och ekonomiska fallgropar!