Vad finns det för alternativ när du vill låna 50 000 kronor?

Beroende på din situation och målsättning kan olika låneformer vara mer eller mindre passande. Låt oss ta en titt på de populäraste alternativen.

Snabblån – När du behöver hela summan direkt

Snabblån går även under namn som smslån, konsumtionslån, blancolån eller privatlån. Det är olika benämningar på samma lösning: ett privatlån utan säkerhet. Här får du pengarna snabbt och smidigt, och får välja vad dessa ska allokeras till.

Det som primärt brukar tilltala låntagare är:

- Hela summan på kontot inom några minuter

- Ingen säkerhet krävs

- Fasta återbetalningsplaner för tydlig översikt

- Ofta högre räntor än andra lån

Tips: Jämför räntor noggrant och välj gärna ett lån du kan betala tillbaka snabbt för att hålla nere dina räntekostnader – vi hjälper dig!

Kontokrediter – För dig som söker flexibilitet och smidighet

En kontokredit fungerar som en buffert där du bara betalar ränta på det belopp du faktiskt använder. Många upplever att denna lösning är perfekt vid behov av tillgång till pengar lite allt eftersom, men då man inte nödvändigtvis behöver hela summan direkt.

Bland fördelarna med kontokrediter hittar vi:

- Du betalar endast ränta på utnyttjat belopp

- Möjlighet att ta ut summor från denna buffert när behov uppstår, oavsett tid på dygnet

- Bra för löpande eller oväntade utgifter när behovet inte är spikat

- Vissa långivare tar ut relativt höga avgifter vid varje uttag

Tips: Försök att planera dina uttag för att hålla nere uttagsavgifterna. Du har förvisso friheten att välja hur mycket och hur ofta du vill göra uttag, men med planering kan du spara ett gäng hundralappar.

Kreditkort – Passar dig som redan har ett

Har du ett kreditkort med tillräcklig kreditgräns? Då kan du använda det för kortare lån utan att behöva ansöka om något nytt. Många kort har dessutom en räntefri period på 30–60 dagar.

Det som användare av kreditkort uppskattar handlar ofta särskilt om:

- Upp till 60 dagars räntefri kredit

- Bonusar och försäkringar kan ingå

- Ingen ny låneansökan krävs

- Relativt låg sannolikhet att kreditgränsen räcker för hela beloppet på 50 000 kronor

Tips: Betala alltid av kreditkortsskulden i tid för att slippa höga räntekostnader – och övertrassera inte din kreditgräns.

Billån – När bilen står i fokus

Om lånet ska gå till en bil kan ett billån vara ett smartare val. Här används bilen som säkerhet, vilket ofta ger dig en lägre ränta än ett vanligt privatlån.

- Lägre ränta tack vare säkerheten

- Lånet anpassat för bilköp

- Tydligt syfte för lånet

- Pengarna kan endast användas till bilen, där särskilda krav måste uppnås

Tips: Gör en kalkyl över bilköpet och se till att du kan betala 20 % i kontantinsats om du tar ett billån. Vissa gånger tycker många att det är skönare med den frihet som ett renodlat privatlån ger.

Vilket lån ska du välja?

| Låneform | Bäst för när du… | Nackdelar |

|---|

| Snabblån | … behöver hela beloppet direkt | Potentiellt hög ränta |

| Kontokredit | … vill ha flexibilitet vid löpande utgifter | Uttagsavgifter kan tillkomma |

| Kreditkort | … kan betala för en räntefri period på 30–60 dagar | Begränsad kreditgräns, inom vilken extra utgifter på 50 000 kr kan vara svår att rymma |

| Billån | … vet att förutsättningarna kvalificerar dig och vill ha lägre ränta vid bilköp | Pengarna kan bara användas till bilen, med specifika krav |

Lånevillkor: Ränta, avgifter och löptid

Att ta ett lån handlar inte bara om att få in pengarna på kontot – det gäller att förstå kostnaderna också. Med det sagt ska vi ge dig koll på ett gäng viktiga faktorer i sammanhanget.

Ränta – avgift för långivarens risk

Räntan avgör hur mycket lånet kostar dig och beror på din kreditvärdighet och låneform.

- Lägst räntor finns oftast hos banker och låneförmedlare – men kräver god kreditvärdighet.

- Snabblån och kontokrediter kommer ibland med högre räntor men snabbare utbetalningar och färre krav.

Ditt fokus bör ligga på den nominella räntan, inte bara den nominella, för att se den verkliga lånekostnaden.

Tips: Vill du ha en räntefri månad, liksom bli bjuden på uppläggningsavgiften? Vi tänkte väl det. Hos Binly, Tomly, Credifi och Lumify får du som ny kund nämligen ta del av detta nykundserbjudande. Du hittar dem hos oss!

När du lånar 50 000 kronor är det dock sista chansen hos de tre förstnämnda. Detta eftersom deras högsta kreditgräns ligger på just 50 000 kronor, medan Lumify låter dig få 70 000 kronor.

Att bli bjuden på den första månadens räntekostnad kommer du långt på. Men, om du kan se till att betala tillbaka hela krediten under denna räntefria period blir lånet mer eller mindre gratis.

Avgifter – kostnader som tillkommer

Många långivare tar ut avgifter utöver räntan, men genom att jämföra kan du dra ditt strå till stacken för att minimera dessa. De vanligaste är:

- Uppläggningsavgift: 0–2 500 kr (engångsavgift)

- Aviavgift: 0–60 kr/mån (kan ofta undvikas med autogiro)

- Månadsavgift: 0–100 kr/mån

- Uttagsavgift: 0–200 kr per uttag (vid kontokrediter)

Tips: Vissa långivare, som Northmill och Fairlo, erbjuder lån utan uppläggningsavgift även för återkommande kunder.

Löptid – hur länge vill du betala?

Längden på lånet påverkar din totala lånekostnad:

- Kort löptid → Högre månadskostnad men lägre total kostnad.

- Lång löptid → Lägre månadskostnad men högre totalkostnad.

Tips: Om du har råd varje månad, välj en kortare löptid för att minska räntekostnaderna totalt.

Återbetalning – vilket sätt passar dig?

Olika långivare erbjuder olika betalningsmetoder. Väg in dessa i ditt val för att göra det enkelt för dig.

- Autogiro – Smidigast och minskar risken för missade betalningar.

- E-faktura – Du godkänner betalningen manuellt varje månad.

- Pappersfaktura – Kan komma med en extra kostnad.

- Swish eller direktbetalning – Få långivare erbjuder detta, men det kan vara ett alternativ för extra amorteringar.

Tips: Planera din återbetalning i förväg och låna bara om du vet att du kan betala tillbaka i tid.

Grundkrav

Att ansöka om ett lån på 50 000 kronor är en relativt enkel process – men du behöver fortfarande uppfylla vissa grundläggande krav. Dessa handlar främst om att visa att din ekonomi är stabil och att du har förmågan att betala tillbaka lånet.

Villkoren kan variera mellan långivare, men det finns några faktorer som nästan alltid spelar in. Låt oss gå igenom dem!

Ålderskrav

För att kunna låna pengar måste du ha uppnått en viss ålder. Generellt gäller en lägsta ålder på 18 år, men vissa långivare har högre gränser, exempelvis 20 eller 23 år.

Tips: Är du mellan 18 och 20 år? Använd vår filtreringsfunktion “Är mellan18-20 år” för att hitta långivare som accepterar yngre låntagare!

Kreditvärdighet

En kreditupplysning är en obligatorisk del av låneprocessen enligt svensk lag. Dock använder inte alla långivare UC – många förlitar sig istället på Creditsafe eller Dun & Bradstreet, vilket gör att ditt UC-score förblir opåverkad.

Tips: Vill du hålla din kreditvärdighet hos UC i toppskick? Filtrera fram alternativ där UC inte används!

Skuldfrihet och betalningsanmärkningar

De flesta långivare beviljar inte lån om du har en aktiv skuld hos Kronofogden. Dock kan vissa vara mer flexibla om det handlar om äldre betalningsanmärkningar, särskilt om du kan visa att din ekonomi har stabiliserats.

Kom ihåg: En betalningsanmärkning försvinner efter tre år. Om du snart når den tidsgränsen kan det vara smart att vänta innan du ansöker. Om du däremot behöver lånet direkt, kan exempelvis Brixo vara ett alternativ eftersom de godtar betalningsanmärkningar.

→ Generösast av dem alla är dock Ferratum, som beviljar upp till sex betalningsanmärkninga. Tyvärr ligger deras högsta kreditgräns på 45 000 kronor, så vill du låna 50 000 kr får du lösa de sista 5 000 kronorna på annat sätt.

Inkomstkrav

Olika långivare har olika krav på inkomst och inkomstkälla. En del accepterar även pension, bidrag eller andra ersättningar. Här är några exempel:

- Binly, Lumify, Tomly & Credifi – Kräver endast deklarerad inkomst, utan specifik miniminivå.

- Northmill – Gör en individuell helhetsbedömning av din ekonomi.

- Fairlo – Har ett inkomstkrav på minst 120 000 kr per år.

- Brixo – Ställer högst krav och kräver en årsinkomst på minst 200 000 kr.

- GF Money – Ingen exakt nivå, men en stabil månadsinkomst är ett krav.

Tips: Om din inkomst är låg, välj en långivare utan fast inkomstkrav eller en som gör en helhetsbedömning. Du kan också kolla på lån med hög beviljandegrad.

Identifiering med BankID

De flesta långivare vill att du identifierar BankID för en snabb och säker verifiering. Om du saknar BankID finns det dock några aktörer som erbjuder alternativa identifieringsmetoder.

Tips: Behöver du ett lån men saknar BankID? Använd vårt filter “Saknar BankID” för att se tillgängliga alternativ!

Folkbokföring i Sverige

Många långivare kräver att du varit folkbokförd i Sverige i minst tre år och har ett svenskt bankkonto.

Ansökan

En stor fördel med att låna 50 000 kronor är att den befinner sig inom spannet för de flesta aktörers kontokrediter, varpå du får ta del av samma snabba och smidiga ansökningsprocess som vid exempelvis 20 000 kr.

De flesta långivare använder digitala system där du får besked direkt. Bli inte förvånad om det endast handlar om ett fåtal minuter från start till mål.

Jämför långivare & lånevillkor

Att jämföra lån är A&O för att få bästa möjliga villkor. Räntor, avgifter och utbetalningstid kan skilja sig mycket mellan olika aktörer. Med vårt smarta jämförelseverktyg kan du enkelt filtrera och sortera alternativen efter dina behov.

Viktiga faktorer att jämföra:

- Effektiv ränta – Totalkostnaden inklusive alla avgifter.

- Löptid – Se till att den återbetalningstid som du behöver godkänns.

- Utbetalningstid – Behöver du pengarna snabbt? Välj en långivare med direktutbetalning.

- Beviljandegrad – Om du har betalningsanmärkningar, leta efter långivare som godtar sådana.

Tips: Genom att använda en låneförmedlare kan du få flera erbjudanden samtidigt och välja det mest förmånliga. Filtrera enkelt fram dem via "Visa endast låneförmedlare".

Fyll i din ansökan

När du hittat den bästa långivaren för just dig klickar du på "Läs mer" och fyller i din ansökan. Vanliga uppgifter som behövs:

- Lånebelopp & löptid – Ange 50 000 kr och välj önskad återbetalningstid.

- Ny eller återkommande kund – Nya kunder kan, som vi exemplifierade ovan, ibland få räntefria erbjudanden.

- Personuppgifter – Namn, personnummer och kontaktuppgifter.

- Kontonummer – För att pengarna ska betalas ut till rätt konto.

→ Extra uppgifter som kan krävas, så länge inte detta tas om hand om helt av kreditupplysningen:

- Inkomst & anställningsform – För att långivaren ska bedöma din återbetalningsförmåga.

- Månadsutgifter & skulder – I syftet att långivaren kan göra en helhetsbedömning av din ekonomi.

Tips: Vill du slippa fylla i detaljer själv? Binlys långivare hämtar automatiskt din information från kreditupplysningen. Om du vill sköta mer självkan Northmill eller Fairlo vara bättre val.

Verifiera din identitet

De flesta långivare använder BankID för att verifiera din identitet – snabbt och smidigt! Om du saknar BankID kan vissa acceptera andra metoder, som Freja eID.

Visste du att… under 2024 användes BankID hela 7,6 miljarder gånger? Det är 500 miljoner fler gånger än under 2023, och inkluderar både identifieringar och underskrifter.

Kreditupplysning görs

Långivaren gör en kreditupplysning för att bedöma din kreditvärdighet. Vilket företag som används påverkar din kreditvärdighet på olika sätt.

| Kreditupplysningsföretag | Påverkar kreditvärdighet vid flera förfrågningar? | Kreditspann | Accepterar betalningsanmärkningar? |

|---|

| UC | Ja, kan sänka betyget | 0-999 | Sällsynt |

| Dun & Bradstreet | Nej | 0-10 | Vanligt |

| Creditsafe | Nej | 1-100 | Vanligt |

Få besked & signera låneavtalet

Beslutet visas oftast direkt på skärmen. Blir du godkänd får du ett digitalt avtal att signera – och därefter betalas pengarna ut!

Viktigt: Läs alltid igenom avtalet noggrant innan du skriver under. Dubbelkolla räntor, avgifter och återbetalningsvillkor så att allt känns rätt!

Jämförelse av långivare – vilket är det bästa lånet?

| Långivare | Nominell ränta | Lånebelopp | Kreditupplysning | Betalningsanmärkningar? | Bra | Dåligt |

|---|

| Lumify | 43 % | 2 000 - 70 000 kr | Creditsafe | Inte OK | Avgifts- och räntefri första månad för nya lån på 50 000 kr | Hög nominell ränta som tickar på efter den räntefria perioden |

| Fairlo | 20 - 29 % | 10 000 – 70 000 kr | Dun & Bradstreet | OK | Ju högre kredit, desto lägre nominell ränta samt hög kreditlimit | Högre månadsavgift vid högre kredit |

| Brixo | 19,95 % | 10 000 - 100 000 kr | Dun & Bradstreet | OK | Låg och rörlig ränta, vilket tenderar att vara billigare än bunden, samt accepterar betalningsanmärkningar | Hög uppläggningsavgift på 425 kronor samt högt årsinkomstkrav på 200 000 kronor |

→ Vad innebär detta för dig?

Lumify erbjuder lån med en nominell ränta på 43 %, vilket är en relativt hög ränta, men det vägs upp med andra förmåner. Exempelvis är detta ett fördelaktigt alternativ för nya kunder, eftersom de erbjuder en räntefri och avgiftsfri första månad för nya lån på 50 000 kr.

Detta gör att du kan få en flexibel kontokredit utan att betala ränta under en månads period. Nackdelen är att räntan börjar ticka efter den räntefria perioden, vilket kan bli kostsamt övertid. Kreditupplysningen görs via Creditsafe, och betalningsanmärkningar accepteras inte.

Om du tidigare har vänt dig till dess systerföretag Binly, Tomly eller Credifi och är nöjd med dessa, kan du ta del av nykundserbjudandet hos Lumify, men med 20 000 kronor högre kreditgräns än de övriga.

Fairlo har en lägre nominell ränta än Lumify, mellan 20 och 29 % beroende på lånebeloppet. För 50 000 kronor innebär detta 26,00 %, vilket är en fin sänkning från den högsta räntan. Nackdelen om du väljer en högre kredit är att du får en högre månadsavgift, på 19 istället för 0 kronor.

Kreditgränsen kan du höja från 50 000 kronor upp till 70 000, om behov skulle uppstå. Kreditupplysningen görs i sin tur via Dun & Bradstreet, och de accepterar betalningsanmärkningar.

Brixo erbjuder den lägsta räntan av dessa aktörer på 19,95 %, vilket alltså är klart lägre än de andra alternativen. De accepterar dessutom betalningsanmärkningar och kan potentiellt låta dig dubbla krediten från 50 000 kronor.

En nackdel är att du påförs uppläggningsavgift på 425 kronor och behöver uppfylla ett högt inkomstkrav på 200 000 kr per år, vilket kan vara en barriär för vissa kunder.

Utbetalning

Så snart du har signerat ditt låneavtal drar utbetalningsprocessen igång! Hur snabbt pengarna landar på ditt konto beror på långivarens rutiner, din bank och när du ansöker. I bästa fall kan du ha pengarna inom 15 minuter – med betoning på inom. Ibland kan det dock ta längre tid. Låt oss gå igenom vad som påverkar och hur du kan få ditt lån så snabbt som möjligt!

Direktutbetalning – få pengarna inom 15 minuter

Har du ett konto hos storbanker som Swedbank, SEB, Nordea eller Handelsbanken? Då kan du ofta få pengarna på kontot inom en kvart – förutsatt att långivaren erbjuder direktutbetalning.

Utbetalning till andra banker

Om din bank inte stöder direktutbetalning kan det ta längre tid – men hur länge beror på när din ansökan godkänns:

- Godkänd ansökan på morgonen/förmiddagen (vardag) → Pengarna brukar betalas ut samma dag.

- Godkänd ansökan på eftermiddagen eller helg → Pengarna kommer nästa bankdag.

- Utbetalning via Swish

Vill du ha pengarna på några minuter oavsett bank? Då är ett lån med Swish-utbetalning den bästa lösningen. Vissa långivare erbjuder denna blixtsnabba tjänst – perfekt för akuta, men genomtänkta, situationer!

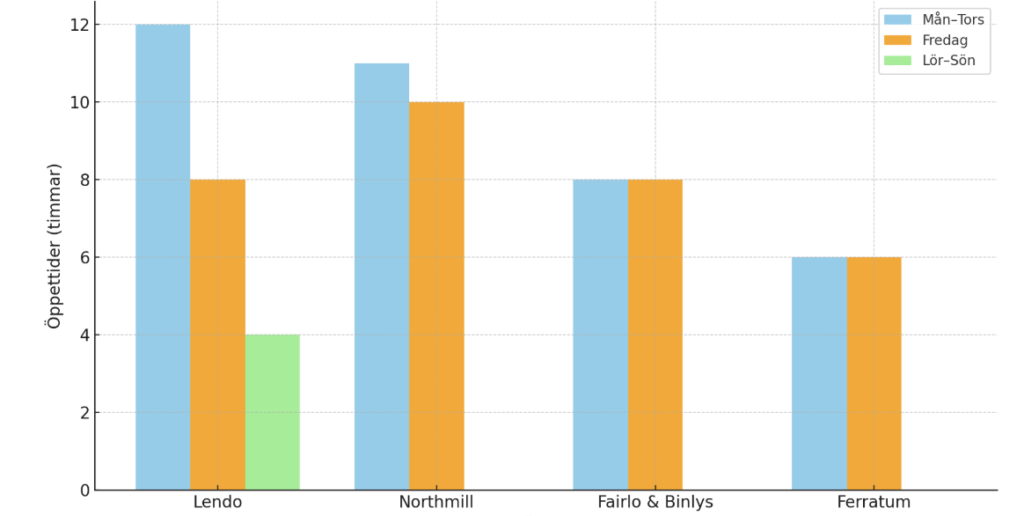

Ansök under långivarens öppettider

Vissa lån hanteras manuellt, vilket betyder att ansökningar utanför öppettiderna kan ta längre tid. Här är några exempel på öppettider:

Lendo: Mån–tors 08:00–20:00, fre 09:00–17:00, lör–sön 10:00–14:00

Fairlo & Binlys långivare: Mån–fre 09:00–17:00

Northmill: Mån–tors 08:00–19:00, fre 08:00–18:00

Ferratum: Mån–fre 10:00–16:00 (men kreditgräns på 45 000 kr)

Dubbelkolla din ansökan – undvik onödiga förseningar

Ett litet misstag kan göra att din ansökan fastnar i manuell handläggning och tar längre tid att behandla. Se till att:

- Personuppgifter är korrekta (namn, adress, personnummer).

- Kontonummer stämmer – ett fel här kan fördröja utbetalningen avsevärt.

- All information är fullständig – ju färre frågor långivaren behöver ställa, desto snabbare går det!

Räkneexempel: Lån på 50000 kr

| Lånebelopp | 50 000 kronor |

|---|

| Nominell ränta | 14,45 % |

| Uppläggningsavgift | 0 kronor |

| Aviavgift | 19 kronor |

| Löptid | 24 månader |

| Total lånekostnad | 7 982 kronor |

| Belopp du betalar långivaren totalt | 57 982 kronor |

| Effektiv ränta | 16,4 % |

När du lånar 50 000 kronor med en nominell ränta på 14,45 % under 24 månader, kommer din totala lånekostnad att uppgå till 7 982 kronor. Spritt just över två år är detta absolut en hanterbar och eftersträvansvärd summa.

En positiv sak att notera här är att den effektiva räntan är 16,4 %, vilket endast innebär en marginell skillnad från den nominella räntan. Denna lilla skillnad speglar aviavgifterna, som totalt kommer att uppgå till 456 kronor under lånets löptid. Det blir tydligt hur mycket en slopad uppläggningsavgift betyder!

Eftersom skillnaden mellan nominell och effektiv ränta är försumbar i detta fall, är den verkliga kostnaden för lånet fortfarande väldigt tydlig och lätt att överblicka, vilket gör det enkelt att planera för återbetalningen.

Detta kan du låna 50 000 kr till

Stora hemförbättringar eller renovering

Om du behöver göra en större renovering i ditt hem, som att renovera kök, badrum eller byta ut fönster, kan ett lån på 50 000 kronor vara en bra lösning – så länge den är genomtänkt.

Det ger dig de medel som behövs för att höja värdet på din bostad utan att tömma ditt sparkonto.

Varför: Investeringar i hemmet kan ge ett bra avkastning, och att låna för renoveringar är ofta mer fördelaktigt än att använda dyra kreditkort.

Akut bilreparation eller bilköp

Om din bil går sönder och reparationen kräver en större summa, eller om du behöver köpa en ny bil utan att vilja vara bunden till billånets krav, kan ett lån på 50 000 kronor vara rätt alternativ.

Varför: Att ta ett lån ger dig möjlighet att snabbt få bilen på vägen igen – kanske för att kunna ta dig till jobbet – utan att behöva vänta på att spara ihop hela beloppet.

Bröllop

Om du drömmer om ett stort och vackert bröllop men inte har hela beloppet sparat kan ett lån på 50 000 kronor vara en möjlighet att förverkliga din dröm. Det kan täcka kostnader för allt från lokal och mat till kläder och underhållning.

Varför: Att låna för ett bröllop kan vara en bra lösning om du har en stabil ekonomi och en tydlig plan för återbetalning, men tänk på att det är en engångsutgift som inte bör påverka din ekonomi på lång sikt.

Studier eller vidareutbildning

Om du vill investera i din framtid genom att ta en kurs eller vidareutbildning som inte täcks av CSN kan ett lån på 50 000 kronor vara rätt för att täcka utbildningskostnader alternativt andra utgifter under tiden.

Varför: Att utbilda sig kan leda till bättre jobbmöjligheter och högre inkomst på lång sikt, vilket potentiellt gör lånet till en investering i din karriär.

Oförutsedda medicinska eller tandvårdskostnader

Om du drabbas av en akut sjukdom eller behöver genomgå en större tandvårdsbehandling som inte täcks av staten eller din försäkring, kan ett lån på 50 000 kronor vara en lösning för att snabbt få den vård du behöver.

Varför: Hälsan är viktig, och den ska du inte tumma på.

Exempel på lägen när det ✖️inte✖️ passar att låna 50 000 kronor:

För konsumtion av ej nödvändiga varor eller lyxartiklar

Att ta ett lån för att köpa kläder, elektronik eller andra icke-nödvändiga varor kan vara riskabelt, särskilt om du inte har en stabil återbetalningsplan.

Varför inte: Lån för konsumtion kan bli dyrt och leda till ekonomiska problem om de inte betalas tillbaka snabbt.

För att täcka löpande månadskostnader eller vardagsutgifter

Att ta lån för att täcka vardagliga kostnader som hyra, mat och andra regelbundna utgifter kan vara ett tecken på att din ekonomi behöver justeras.

Varför inte: Om du ständigt behöver ta lån för att täcka månadens kostnader kan det vara ett tecken på att du bör omstrukturera din ekonomi istället för att använda lån som lösning.

När din kreditvärdighet är låg och du inte har möjlighet att betala tillbaka lånet snabbt

Om du inte har god kreditvärdighet och har svårt att planera för återbetalning kan ett lån på 50 000 kronor bli en stor börda.

Varför inte: Ett lån utan en klar återbetalningsplan kan leda till att du hamnar i en skuldfälla med höga räntekostnader och avgifter.

Fördelar

Frihet att använda pengarna som du vill

Till skillnad från ett billån, som binder dig till att köpa ett specifikt fordon och kräver en kontantinsats på 20 %, ger ett privatlån på 50 000 kronor dig full frihet att använda pengarna till vad du än önskar.

Behöver du plötsligt täcka oförutsedda utgifter, göra en renovering eller investera i något, har du obegränsad flexibilitet.

Tips: Det är bra att ha en tydlig plan för vad du ska använda pengarna till. Inspireras av vår lista ovan för att se exempel på bra och dåliga användningsområden.

Förmånligare räntor vid högre belopp hos vissa långivare

Vissa långivare, som Fairlo, erbjuder lägre ränta på högre lånebelopp. Om du lånar 50 000 kronor eller mer kan du få fördelaktigare ränta än på mindre belopp. Just denna räntesänkning i fråga, på 2,85 %, låter dig behålla välkomna hundralappar i plånboken.

Visst känns det bra att bli belönad för din lojalitet?

(Potentiellt) sista chansen till räntefri månad

Flera långivare erbjuder möjligheten till räntefria månader på lån upp till 50 000 kronor. Binly erbjuder exempelvis detta på lån som överstiger 16 000 kronor. Om du betalar tillbaka inom en månad kan du få en nästan kostnadsfri lösning, med endast en liten administrationsavgift på 60 kronor.

Just Binly, Tomly och Credifi ervjuder dessutom endast krediter på upp till 50 000 kr, så detta skulle bli sista chansen.

Tips: Om du redan har nyttjat en räntefri månad hos Binly, kolla även in systerföretagen Lumify, Credifi och Tomly, som erbjuder samma fördelar.

Enkel ansökningsprocess

Lån på 50 000 kronor handläggs ofta automatiserat, vilket gör att du får svar snabbt, oftast inom några minuter. Eftersom processen sker digitalt slipper du skicka in papper och vänta länge på besked.

Brett urval av långivare

Eftersom 50 000 kronor är ett populärt lånebelopp finns det många alternativ att välja mellan, både för kontokrediter och snabblån. Däremot minskar antalet alternativ när du lånar mer än 50 000 kronor.

Tips: Utnyttja konkurrensen mellan långivare för att få bästa möjliga villkor.

Enkel återbetalning

Med ett lån på 50 000 kronor är det lätt att planera återbetalningen. Beloppet är jämnt och i lånesammanhang inte alltför stort, vilket ger dig möjlighet att betala tillbaka snabbare och minska räntekostnaderna.

Tips: Om du har möjlighet, återbetala snabbare än planerat för att sänka de totala räntekostnaderna.

Nackdelar

Begränsade möjligheter att höja kreditutrymmet

För vissa långivare ligger gränsen för kontokrediter mellan 45 000 och 50 000 kronor, vilket kan göra det svårt att få ett större lån om du skulle behöva det.

Svårt att förhandla villkor

Lån på belopp som dessa, till skillnad från om du lägger til len nolla, har ofta standardiserade villkor, vilket gör det svårare att förhandla om räntor och avgifter jämfört med större lån.

Risk för impulsivt lånande

Den snabba ansökningsprocessen kan göra det frestande att ta lån utan att noga tänka på konsekvenserna. Att ta lån för onödiga köp eller löpande utgifter kan snabbt leda till en dålig vana.

Tips: Bygg upp en ekonomisk buffert för oförutsedda utgifter så slipper du ta lån när oväntade kostnader dyker upp.

Checklista för att få det bästa lånet på 50000 kr

Nu har det blivit dags att sammanfatta de viktigaste punkterna i en behändig checklista, som du kan luta dig mot när det har blivit dags att låna. Spara den digitalt eller analogt för smidig åtkomst!

Definiera dina behov – vad ska pengarna gå till?

- Är 50 000 kronor rätt belopp? Ett för litet lån kan tvinga dig att ta ytterligare krediter, vilket blir dyrare. Ett för stort lån innebär högre räntekostnader. Hitta en bra balans mellan behov och kostnad!

- Hur snabbt måste du få pengarna? Om du behöver pengarna omgående, välj en långivare som kan garantera snabb utbetalning – vissa betalar till och med ut på kvällar och helger

Tips: Använd våra smarta sorterings- och filtreringsfunktioner i vårt jämförelseverktyg för att snabbt hitta lån med de snabbaste utbetalningarna, eller vad annars som du prioriterar.

Jämför långivare på rätt sätt

- Effektiv ränta: Den effektiva räntan ger dig en totalbild av lånets kostnader, inklusive alla avgifter.

- Avgifter: Se till att kontrollera alla dolda avgifter som uppläggnings- eller aviavgifter så att du har en klar bild av den totala kostnaden.

- Återbetalningstid: Kortare återbetalningstid innebär högre månadsbelopp men lägre totalkostnad, medan en längre löptid ger lägre månadsbetalning men större räntekostnader totalt.

- Räntefria lån: Vissa långivare erbjuder räntefria perioder för nya kunder upp till just 50 000 kr– det kan vara värt att utnyttja.

Tänk på: Fyll i rätt kampanjkod om det krävs och ange att du är ny kund för att ta del av räntefria månader och förmånliga erbjudanden.

Förenkla processen med vårt jämförelseverktyg

- Filtrera efter dina behov: Behöver du ett lån utan UC eller har du betalningsanmärkningar? Filtrera fram de långivare som passar din situation.

- Sortera efter viktiga faktorer: Jämför lån efter ränta, utbetalningstid, kundrecensioner och mer.

- Håll koll på nya erbjudanden: Nya kampanjer och lån dyker upp regelbundet – håll dig uppdaterad så att du inte missar något fördelaktigt erbjudande.

Kom ihåg: Att jämföra lån hos oss är helt kostnadsfritt!

Känn trygghet i långivarens pålitlighet

- Licens och tillsyn: Alla aktörer vi listar är registrerade hos Finansinspektionen och följer svenska lagar.

- Läs omdömen: Ta gärna en titt på våra recensioner samt de från andra kunder för att få en uppfattning om långivarens verkliga pålitlighet och service.

- Kundtjänst: Kolla när långivaren erbjuder en lättillgänglig och hjälpsam kundsupport.

Tips: Vill du kunna få svar på frågor när som helst? Välj en långivare med generösa öppettider i kundtjänsten,

Kontrollera långivarens krav

- Vad krävs för att du ska få lånet? Läs igenom långivarens krav på inkomst, anställningsform och kreditvärdighet. Då är du förberedd så att du inte blir överraskad när svaret kommer.

- Låg kreditvärdighet? Vissa långivare är mer flexibla och bedömer din betalningsförmåga i stället för bara din kreditvärdighet.

Förbättra din kreditvärdighet innan du ansöker

- Har du tid att vänta? Om du kan skjuta på lånet, ta chansen att förbättra din ekonomiska situation för att få bättre villkor när du väl ansöker.

- Vad kan du göra direkt? Betala av gamla krediter eller lån för att snabbt förbättra din kreditvärdighet.

Tips: Sätt fokus på att förbättra din skuldkvot genom att betala av andra skulder och/eller öka din inkomst.

Gå igenom återbetalningsvillkoren noggrant

- Hur sker betalningarna? Se gärna till att kunna välja mellan autogiro eller faktura beroende på vad som passar din ekonomi bäst. Undvik förseningsavgifter genom att hålla koll på förfallodagar.

- Godkänns betalningsfria månader? Se om långivaren erbjuder möjlighet att skjuta upp betalningar eller ta en betalningsfri månad för lite andrum i amorteringen vid behov.

Tips: Autogiro är ofta det enklaste, och ofta billigaste, sättet att hålla koll på betalningarna och undvika missade betalningar.

Planera återbetalningen smart

- Passar amorteringen din budget? Se till att lånet inte belastar din ekonomi på lång sikt.

- Har du möjlighet att betala extra? Om du kan betala mer än vad som är planerat kan du minska räntekostnaderna och bli skuldfri snabbare. Den känslan är värd att jobba för!

Kontrollera ansökan innan du skickar iväg den

- Är all information korrekt angiven? Se till att personnummer, bankkontonummer och kontaktuppgifter stämmer för att undvika förseningar.

- Har du läst igenom avtalet? Det finstilta innehåller viktiga detaljer om räntor, avgifter och återbetalningstider.

Tips: Om något i avtalet känns oklart, fråga långivaren. En pålitlig långivare ger tydliga svar och förklaringar.