Vad finns det för alternativ när du vill låna 6 000 kronor?

Du kan välja mellan ett gäng olika alternativ när du ska låna 6000 kr. Två av de vanligaste är snabblån och kontokredit, men även kreditkort och P2P-lån kan komma på tals. Att just de två förstnämnda alternativen är de populäraste, har sina anledningar. Låt oss kika på dem, samt kreditkortslösningen.

Snabblån – snabbt och enkelt

Snabblån är ett populärt alternativ för den som behöver pengar direkt. Fördelarna inkluderar:

- Enkel och snabb ansökningsprocess

- Pengarna på kontot ofta inom minuter

- Fasta återbetalningsplaner som ger en god överblick

Snabblån har ofta ett rykte om sig att vara dyra – och så kan vara fallet, men så länge du sköter återbetalningen på ett ansvarsfullt sätt kan dessa 6000 kronor vara ett strategiskt smart, tillfälligt tillskott i kassan.

Kontokredit – flexibel lösning

En kontokredit fungerar som en buffert där du kan ta ut pengar vid behov. Fördelarna med denna lösning inkluderar:

- Du betala endast ränta på det belopp du utnyttjar

- Möjlighet att låna om vid framtida behov

- Ofta lägre ränta än snabblån

En kontokredit kan vara mer kostnadseffektiv om du behöver pengar i mindre portioner vid flera tillfällen, eftersom du slipper uppläggningsavgifter för varje nytt tillskott i kassan.

Kreditkort – Bra om du kan betala tillbaka snabbt

Om du redan har ett kreditkort kan det vara en enkel lösning att använda det för en mindre oväntad utgift. Många kreditkort har räntefria perioder på upp till 60 dagar, vilket innebär att du kan undvika räntekostnader helt om du betalar tillbaka i tid.

Vilket alternativ du än väljer bör processen föregås av en noggrann jämförelse mellan olika långivare. Hos oss kan du hitta de bästa lånen på 6 000 kronor utifrån dina behov och önskemål. Du kan smidigt filtrera och sortera resultaten för att få en tydlig, transparent och gratis överblick, och sedan klicka dig vidare direkt till respektive långivare.

Lånevillkor: ränta, avgifter och löptider

Att låna 6000 kr går ofta snabbt och smidigt, men det innebär nästan alltid någon form av kostnad. Hur mycket ett lån kommer att kosta varierar kraftigt beroende på ränta, avgifter och återbetalningstid.

→ Ränta

Snabblån har oftast en högre ränta jämfört med andra lån, men eftersom beloppet i detta fall är lågt, varpå du i bästa fall kan hålla återbetalningstiden till ett minimum, behöver det ändå inte bli så dyrt i slutändan. När det gäller kontokrediter varierar räntan beroende på hur mycket av krediten du faktiskt använder.

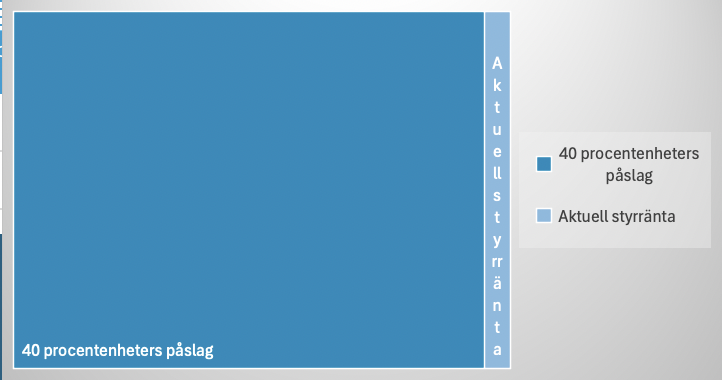

Du kan förvänta dig en nominell ränta på någonstans mellan 7 procent och 43 procent – högre än så får långivare enligt kreditlagen inte gå. Såhär ser räntetaket ut:

Aktuell styrränta + 40 procentenheter = Högsta tillåtna räntan för högkostnadskrediter

Värt att veta! I februari 2025 är styrräntan 2,25 procent. Utifrån nuvarande inflationssiffror är analytikerkåren splittrad kring huruvida fler räntesänkningar kommer under våren eller inte.

För dig innebär det att den högsta nominella ränta som du kan förvänta dig är någonstans runt 43 procent. Men som sagt, du kan helt klart hitta lån med lägre ränta. Nyckeln stavas jämförelse!

→ Avgifter

Många långivare tillämpar en eller flera avgifter, såsom uppläggningskostnad, aviseringsavgifter och löpande månadsavgifter. För att få en rättvis uppskattning av den faktiska lånekostnaden bör du räkna med dessa avgifter i din kalkyl.

Det är då den effektiva räntan kommer in i bilden. Den effektiva räntan ger en tydligare bild av lånekostnaden, då den inkluderar både ränta och eventuella avgifter. För att hålla den effektiva räntan på ditt 6 000 kronorslån så låg som möjligt, är ditt mål att undvika höga avgifter, exempelvis genom att ta del av kampanjer.

Värt att veta! Om du letar efter ett lån utan uppläggningsavgift, kan Fairlo och Northmill vara alternativ, eftersom de erbjuder lån där denna avgift helt uteblir. Kampanjer likt dessa kan absolut vara värda att hålla utkik efter!

Löptid

För ett lån på 6 000 kronor kan återbetalningstiden variera från en månad upp till flera år. Den totala kostnaden lägre ju snabbare lånet betalas tillbaka, eftersom du då minimerar räntekostnaderna.

Grundkrav

För att få ett lån beviljat måste du uppfylla vissa grundläggande krav, men en fördel med snabblån och mindre lånebelopp är att dessa krav ofta är relativt flexibla.

Många låntagare uppskattar särskilt när långivaren lägger större vikt vid deras nuvarande ekonomiska situation och återbetalningsförmåga, snarare än tidigare betalningsanmärkningar eller kreditbetyg. Detta mer framåtblickande synsätt kan öppna möjligheter för fler att få tillgång till lån, något vi också ser som en fördel.

- Ålder – Minst 18 år, men vissa långivare kräver 20 eller 21 år.

- Deklarerad inkomst – Du behöver ha en inkomst deklarerad under föregående inkomstår hos Skatteverket, men kraven kring uttalat och exakt belopp varierar mellan olika långivare.

För att ge ett exempel på hur detta kan ta sig uttryck i verkligheten behöver du endast tjäna 24 000 kronor om året hos Ferratum, medan 200 000 krävs i årsinkomst hos Brixo. Å andra sidan sätter Binly, Lumify, Tomly och Credifi ingen strikt gräns, utan vill blott se en deklarerad inkomst.

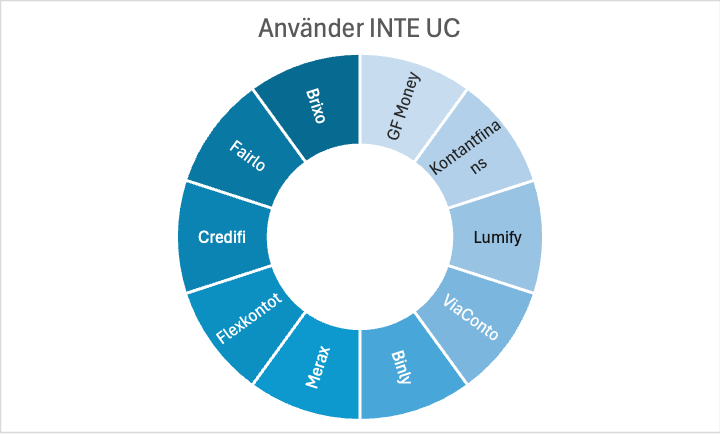

- Okej kreditvärde – De flesta långivare gör en kreditupplysning. Det vanligaste vid lån på 6000 kr är att använda Creditsafe eller Dun & Bradstreet. Att använda dess alternativa kreditupplysningsföretag istället för UC, är uppskattat hos många låntagare som är måna om sitt kreditvärde – med all rätt.

- Inga aktiva skulder hos Kronofogden – Vissa långivare accepterar betalningsanmärkningar, men generellt får du inte ha pågående skulder hos Kronofogden.

- BankID – De flesta långivare kräver BankID för att verifiera din identitet och godkänna lånet. Skulle du däremot vilja ta ett lån utan BankID finns andra identifieringsalternativ, men de brukar sträcka sig upp mot 800 000 kronor – alltså en annan beloppsklass än ett lån på 6 000 kronor.

Ansökan

När du har kommit fram till ansökningssteget kan du räkna med en smidig och helt digital process, åtminstone om du väljer ett av våra snabba mål. Du kan förvänta dig ett snabbt besked, ofta inom några minuter eller högst någon timme, ofta direkt på skärmen och annars via e-post.

Så här ser brukar ansökan vanligtvis ut:

Jämför olika långivare

Det första steget är att hitta en långivare som erbjuder de bästa villkoren för just din situation. Med hjälp av vårt intuitiva verktyg kan du hitta lån med förmånliga räntor och villkor. Där kan du filtrera och sortera efter egna önskemål.

Några saker du bör jämföra inkluderar:

- Räntor och avgifter – Den effektiva räntan visar den totala kostnaden.

- Återbetalningstid – Kortare löptid minskar den totala kostnaden.

- Utbetalningstid – Behöver du pengarna snabbt? Kolla om långivaren har direktutbetalning.

- Beviljandegrad – Vissa långivare accepterar betalningsanmärkningar, andra inte.

Tips: Om du vill öka chansen att bli beviljad, välj en långivare med hög beviljandegrad eller en som accepterar betalningsanmärkningar.

Fyll i de uppgifter som efterfrågas, såsom att du vill låna 6000 kr, personuppgifter och i vissa fall mer ingående statistik kring din ekonomi.

Fyll i ansökan

När du hittat en långivare som du känner dig nöjd med fyller du i en ansökan online, i vilken du vanligtvis behöver ange:

- Lånebeloppet på 6 000 kr och önskad löptid

- Personuppgifter

- Kontonummer för utbetalning

- I vissa fall: Inkomst, anställningsform och liknande

Tips: Var noggrann med att lämna korrekta uppgifter! Ett litet misstag, t.ex. fel kontonummer kan fördröja processen.

Verifiera din identitet

De flesta långivare kräver BankID för att verifiera din identitet. Det är den snabbaste och säkraste metoden.

Tips: Om du saknar BankID kan vissa långivare erbjuda andra identifieringsmetoder, men det kan innebära en längre handläggningstid.

Kreditupplysning görs

När ansökan är inskickad gör långivaren en kreditupplysning. De flesta av våra långivare tar upplysning via Dun & Bradstreet eller Creditsafe. Detta minimerar påverkan på din UC-score.

Tänk på: För många UC-förfrågningar på kort tid kan påverka din kreditvärdighet negativt, vilket kan göra det svårare att få lån och andra kontrakt i framtiden. Detta behöver du inte tänka på med de andra just nämnda kreditupplysningsföretagen.

Få besked och signera låneavtalet

Beskedet kommer oftast inom några minuter, särskilt om långivaren har automatiserade processer. Om lånet godkänns får du ett avtal att signera digitalt.

Tips: Läs igenom lånevillkoren noggrant innan du godkänner – speciellt räntan, eventuella avgifter och återbetalningsvillkoren. Du är inte bunden till att godkänna det erbjudande som du får. Vill du spana in något alternativ är det bara att skicka in en ny ansökan via oss.

Utbetalning av lånet

När avtalet är signerat påbörjas utbetalningen. Hur snabbt pengarna når ditt konto beror på långivarens rutiner och vilken bank du har. Mer om detta strax!

Jämförelse av långivare – vilket är det bästa lånet för 6000 kr?

När du ska låna 3000 kr är det viktigt att jämföra långivare för att få det bästa erbjudandet. Räntor, avgifter och återbetalningstid kan skilja sig åt, och en liten skillnad i procent kan ha stor inverkan på totalkostnaden, faktiskt även på ett så lågt belopp som 3000 kronor.

Låt oss kika på några populära långivare och deras villkor:

| Långivare | Nominell ränta | Lånebelopp | Kreditupplysning | Betalningsanmärkningar? | USP | Potentiell fallgrop |

|---|

| Tomly | 43 % | 2 000 - 50 000 kr | Creditsafe | Inte OK | Ny kreditgivare med räntefri första månad för nya kunder | Hög nominell ränta |

| Northmill | 7,90 - 25,90 % | 1 000 - 50 000 kr | UC | OK ibland | Lägst ränta, samt individuell räntesättning | Använder UC |

| Ferratum | 42,99 % | 1 000 - 45 000 kr | Creditsafe | OK | Godkänner upp till sex betalningsanmärkningar | Hög nominell ränta |

Så, vad betyder detta för dig?

- Tomly är en ny kreditgivare hos vilken du bjuds på uppläggningsavgift och räntekostnad den första månaden

- Northmill erbjuder den lägsta räntan och är ett utmärkt val för dig med god kreditvärdighet och en stabil ekonomi. Däremot väljer vissa bort detta alternativ eftersom lånet beviljas utan UC.

- Ferratum har, likt Tomly, en högre räntenivå, men är mer tillgängligt för låntagare med svagare kreditvärdighet. Dessutom har de ett lågt inkomstkrav på endast 2 000 kronor per månad, vilket gör det mer tillgängligt för fler.

Utbetalning

Hur snabbt du får pengarna beror främst på:

- Vilken långivare du valt

- Vilken bank du har

- Vilken tid på dygnet du ansöker

Många långivare erbjuder direktutbetalning till de största svenska bankerna, oftast Swedbank, SEB, Nordea och Handelsbanken. Om du har konto hos en annan bank kan det istället ta en bankdag innan pengarna syns på kontot.

→ Vill du få pengarna så snabbt som möjligt? Vi gissar att svaret är “ja”, och få bör du följa dessa tips:

- Ansök under kundtjänstens öppettider – Även om många långivare har automatiserade system kan vissa fall kräva manuell granskning. Genom att ansöka inom kontorstid minskar du risken för förseningar. ➡ Exempel på öppettider hos olika långivare:

- Northmill: 08:00–19:00 (vardagar)

- Lumify, Tomly, Credifi, Binly: 09:00–17:00 (vardagar)

- Använd BankID – Att verifiera ansökan digitalt går snabbare än att skicka in dokument manuellt.

- Välj en långivare med direktutbetalning eller Swish – Om långivaren samarbetar med din bank kan du få pengarna direkt, annars kan Swish vara ett alternativ för snabbare utbetalning.

- Fyll i rätt kontonummer och uppgifter – Ett litet fel kan innebära att pengarna inte kan betalas ut omgående.

Tips: Vill du snabbt hitta långivare som erbjuder snabba utbetalningar? Filtrera efter “Utbetalning” i vårt verktyg.

Räkneexempel vid lån på 6000 kr

Dags att ta en titt på vad kostnaderna för ditt lån kan landa på med några exempelsiffror.

| Lånebelopp | 6 000 kronor |

|---|

| Nominell ränta | 14,65 % |

| Uppläggningsavgift | 250 kr |

| Aviavgift | 0 kronor |

| Löptid | 9 månader |

| Total lånekostnad | 616 kronor |

| Belopp du betalar långivaren totalt | 6 616 kronor |

| Effektiv ränta | 28,34 % |

Det innebär att om du tar ett lån på 6 000 kronor med en nominell ränta på 14,65 % och lyckas betala tillbaka lånet på nio månader en löptid på 24 månader, inklusive en uppläggningsavgift på 250 kronor, kommer du att betala tillbaka 6 616 kronor till långivaren. Den effektiva räntan, som tar hänsyn till både ränta och avgifter, landar på 28,34 %.

Som du ser tillkommer inga aviavgifter, för detta lån togs under en kampanj med “noll aviavgifter”. Sådana bör du också spana efter!

5 tips för att hitta det bästa lånet

Att få pengarna snabbt är viktigt, men det är lika viktigt att hitta ett lån med bra villkor. Vi ska nu dela med oss av några smarta strategier:

- Var öppen för olika långivare Många långivare lockar nya kunder med förmånliga villkor, såsom räntefria perioder eller reducerade avgifter. Eftersom mindre lån ofta har kort löptid, kan du utnyttja dessa kampanjer utan att binda upp dig långsiktigt.

- Hitta kampanjer och specialerbjudanden Detta tips hänger ihop med tips #1, men passar även dig med ett gäng lån i bagaget. Spana efter om långivaren har några fördelaktiga erbjudanden, exempelvis räntefri månad om du väljer en viss utbetalningsmetod eller avgiftsrabatter med en kampanjkod. Detta kan minska din totala lånekostnad.

- Fokusera på den verkliga lånekostnaden Rikta inte enbart blicken på den nominella räntan – det är den effektiva räntan som visar den totala kostnaden, inklusive eventuella avgifter. Detta ger en mer rättvis bild av vad lånet faktiskt kommer att kosta dig.

- Prioritera snabb utbetalning Om du behöver pengarna omgående väljer du en långivare som hanterar direktutbetalningar till din bank eller erbjuder alternativ som Swish för snabbare tillgång till lånet.

- Håll återbetalningstiden kort Ju längre du sträcker ut återbetalningen, desto mer betalar du i ränta. Om din ekonomi tillåter det, försök att betala tillbaka lånet så snabbt som möjligt för att hålla nere kostnaderna. Kanske kan du möjliggöra detta med en relativt låg summa som 6 000 kronor?

Vad kan du använda ett lån på 6 000 kronor till?

6 000 kronor kan räcka långt och täcka flera oförutsedda utgifter, till exempel:

- Oväntade räkningar – T.ex. en högre elräkning än väntat.

- Bil- eller hemreparationer – Akuta problem som måste lösas direkt.

- Tandläkar- eller sjukvårdskostnader – Om du behöver någon form av akut vård som det svenska skyddsnätet inte täcker upp för.

- Nödsituationer – Till exempel att snabbt kunna resa till en anhörig.

- Elektronik- eller teknikproblem – Om mobilen eller datorn går sönder.

Med det sagt finns det också tillfällen då det är bäst att undvika att ta ett lån:

- För att betala av andra lån – Kan skapa en ond cirkel. Överväg istället samlingslån eller omstartslån.

- För onödig konsumtion – Ofta kan det vara bättre att vänta och spara ihop summan istället.

- För spel eller betting – En stor risk som kan förvärra din ekonomiska situation.

Fördelar

Lagom stort belopp för kortsiktig finansiering

– 6 000 kronor är en överblickbar och hanterbar summa som kan täcka både oväntade utgifter och planerade inköp utan att skapa en tung skuldbörda.

Beloppet är inte så högt att det blir svårt att återbetala, men samtidigt tillräckligt för att lösa många ekonomiska behov.

Viktigt att tänka på: Eftersom beloppet inte är så högt, bör du kunna återbetala det relativt snabbt för att undvika onödiga räntekostnader. Se därför över din budget och välj en återbetalningstid som du klarar av utan att det har negativ inverkar på din vardagsekonomi.

Bättre likviditet utan att tömma sparandet

I vissa situationer kan det vara mer fördelaktigt att ta ett mindre lån än att använda sitt sparkapital. Detta kan till exempel gälla om dina besparingar är låsta i en fond eller på ett högräntekonto.

Då kan det vara klokare att låna 6 000 kronor istället för att ta ut pengar och riskera att förlora ränta eller avkastning. Kom ihåg att detta enbart gäller om du vet att du kan betala tillbaka lånet i tid utan problem.

Stort urval av långivare och flexibla villkor

Eftersom 6 000 kronor befinner sig i spannet med vanliga, lägre lånesummor, finns det många långivare som erbjuder lån i denna storlek.

Det innebär att du har stor valfrihet när det gäller räntor, återbetalningstider och eventuella kampanjer, som exempelvis räntefria perioder eller lägre avgifter.

Tips: Ta vara på det större utbudet och att konkurrens utvecklar. Detta genom att jämföra olika erbjudanden – och alltid den effektiva räntan (inklusive avgifter) och inte bara den nominella räntan för att få en rättvis bild av kostnaden.

Snabb utbetalning, ofta inom en kvart

Eftersom lånebeloppet är relativt lågt, behöver långivarna ofta inte göra lika omfattande kreditbedömningar som vid större lån.

Det gör att många erbjuder snabba utbetalningar, ibland inom 15 minuter efter godkänt lån, särskilt om du har konto i en storbank.

Lägre avgifter jämfört med mindre lån

Många långivare tillämpar en progressiv avgiftsstruktur, vilket innebär att uppläggnings- och aviavgifter blir lägre vid lån på 6 000 kronor än vid exempelvis 15 000 kronor.

Vet du med mig att det är just denna summa som du behöver, är detta ett utmärkt tillfälle att inte betala onödigt höga avgifter.

Nackdelar

Risk för att vänja sig vid att låna

Att ta mindre lån kan kännas oskyldigt, men om det blir en vana att låna för små utgifter kan det leda till en ond cirkel där du ständigt har lån att betala av.

Det kan också skapa en falsk trygghet där du alltid förlitar dig på kredit istället för att bygga upp en buffert.

Tips: Se till att ha en plan för hur du kan undvika att ta den enkla vägen med lån genom att bygga en buffert eller planera ekonomin bättre. Om du märker att du ofta behöver ta små lån, kan det vara ett tecken på att du behöver justera din budget och minska onödiga utgifter.

Kan påverka din kreditvärdighet negativt

Flera små lån kan ge intryck av att du är beroende av krediter, vilket kan sänka din kreditvärdighet och göra det svårare att få större lån i framtiden.

Om du planerar att ansöka om ett större lån, som ett bolån eller billån, kan många mindre lån påverka din bedömning negativt.

Tips: Om du väljer en långivare som inte använder UC samt har hög beviljandegrad är ditt kreditvärde inte av lika stor vikt. Men, för din egen skull är det bra med en kontrollerad ekonomi!

Checklista för att hitta det bästa lånet på 6000 kronor

Spara gärna denna checklista offline eller bokmärk den för att ha den nära till hands när du ska ansöka om lån. Med hjälp av dessa punkter får du en tydlig överblick över de viktigaste faktorerna att tänka på för att få bästa möjliga lånevillkor.

Klargör ditt lånebehov

- Vad ska pengarna användas till? Ha en tydlig plan för varför du behöver lånet och om 6 000 kronor är en tillräcklig summa. Om beloppet är för lågt, kan du tvingas ta ett nytt lån senare och därmed betala extra avgifter.

- Hur snabbt behöver du pengarna? Om du har bråttom, välj en långivare som erbjuder snabba utbetalningar – vissa kan föra över pengarna direkt till ditt bankkonto, även på kvällar och helger.

Jämför olika långivare och deras villkor

- Ränta: Jämför både den nominella och den effektiva räntan. Den effektiva räntan visar den totala kostnaden, inklusive avgifter, och ger en rättvisare bild av lånets slutliga inverkan på ditt konto.

- Avgifter: Se över eventuella uppläggningsavgifter, aviavgifter och andra extra kostnader. En del långivare erbjuder lån utan uppläggningsavgift, vilket kan spara dig pengar.

- Löptid: Välj en återbetalningstid som passar din ekonomi. Kortare löptider minskar den totala räntekostnaden, men innebär högre månadskostnad. För en summa på 6 000 kronor kan det handla om ett gäng hundralappar på årsbasis.

- Räntefria perioder: Vissa långivare erbjuder räntefria lån till nya kunder. Om du kan betala tillbaka snabbt kan detta vara en slug lösning.

Använd vårt smarta jämförelseverktyg

- Sortera efter utbetalningstid – Om snabb utbetalning är viktigt, välj en långivare som gör direktutbetalningar.

- Sortera efter ränta – På så sätt får du snabbt en bild av de billigaste lånen.

- Filtrera efter behov – Välj till exempel "Rekommenderade”, “Utan UC” eller lån anpassade för yngre låntagare. Om ditt lånebehov kvarstår eller återkommer, är du alltid varmt välkommen tillbaka för att se om nya erbjudanden har dykt upp.

Säkerställ att långivaren är pålitlig

- Licens och tillsyn: Hos oss hittar du bara långivare som är registrerade hos Finansinspektionen och följer svensk lagstiftning.

- Omdömen och recensioner: Läs våra samt andra kunders censioner och oberoende tester för att få en uppfattning om långivarens kundservice, transparens och villkor.

Förstå förväntningar

- Vilka krav ställs? Även om exakta krav sällan är uttalade externt, kan du genom att läsa på få en uppfattning om vilka långivare som är mer eller mindre flexibla.

- Alternativ för dig med svag kreditvärdighet: Om du har en lägre kreditvärdighet, leta efter långivare som erbjuder lån utan UC eller har mer generösa bedömningar.

Jämför återbetalningsvillkor

- Betalningsmetoder: Se om långivaren erbjuder automatisk dragning via autogiro eller om du behöver betala manuellt via faktura.

- Första betalningsdatum: Kolla när den första betalningen ska göras och om det finns möjlighet att skjuta upp betalningar om behov för det skulle uppstå.

Gör en plan för återbetalning

- Skapa en budget: Skriv in lånekostnaden i din ekonomiska plan (för visst har du en sådan?) så att du vet att du kan betala i tid.

- Följ långivarens amorteringsförslag eller skapa en egen plan: Många långivare ger en översikt över minimibeloppet att betala varje månad. Se gärna över hur du kan minska kostnaden genom att göra större betalningar, om möjligt.

Dubbelkolla din ansökan innan du skickar in

- Fyll i korrekta uppgifter: Se till att namn, personnummer och andra detaljer stämmer för att undvika förseningar eller avslag.

- Läs igenom villkoren en extra gång: En snabb genomgång kan förhindra oväntade avgifter eller bindningstider.

Genom att följa denna checklista maximerar du dina chanser att få ett lån med så bra villkor som möjligt. Lycka till med din ansökan!