Vad finns det för alternativ när du vill låna 7 000 kronor?

Det fina med en lägre summa som 7 000 kronor är att det finns ett gäng olika alternativ på lån som du kan ta. Vi tänkte presentera de två vanligaste i detta sammanhang.

Snabblån

Kallas även smslån och blancolån, vilka kommer särskilt väl till pass när du vet att just denna fasta summa är på en lagom nivå. Mer eller mindre direkt efter ansökan brukar pengarna trilla in på kontot, och dina skyldigheter, utöver att betala tillbaka lånet i tid är få.

Ytterligare fördelar inkluderar:

- Snabb utbetalning – ofta inom några minuter

- Fast återbetalningsplan

- Ingen säkerhet krävs

Tänk bara på att om du inte vaktar räntan, kan den snabbt dra iväg – klart högre än traditionella banklån. Exklusiva tips på hur du kommer över ett billigt lån kommer alldeles strax!

Kontokredit

En kontokredit fungerar som en buffert där du beviljas en kreditgräns och kan ta ut pengar när du behöver. Om du är lite osäker på om just 7 000 kronor är din gyllene nivå, kan detta vara ett extra smart alternativ.

Fler fördelar finns bland annat i dessa punkter:

- Du betalar endast ränta på det belopp du använder

- Kan användas flera gånger utan att ansöka om ett nytt lån

- Ofta kan du lätt ansöka om en högre kreditgräns, alternativ inte utnyttja hela beloppet

Nackdelen med kontokrediter är att de potentiellt kan bli dyrare på lång sikt om du inte betalar av skulden snabbt med månadsavgifter som tickar på.

—> Så, vilket lån passar dig?

- Behöver du en jämn summa pengar direkt och vill ha en tydlig avbetalningsplan? → Snabblån är ett bra alternativ.

- Vill du ha flexibilitet och en buffert för framtida utgifter? → Då kan en kontokredit vara bättre.

Lånevillkor: ränta, avgifter och löptider

Att låna 7 000 kronor må vara enkelt, men för att se till att det blir så bra som möjligt är det viktigt att ha koll på vad som utgör de faktiska kostnaderna för lånet.

Vi vill göra det enklare för dig att hitta det bästa alternativet, kan du använda vårt kostnadsfria och användarvänliga jämförelseverktyg. Genom att sortera resultaten efter "Ränta" får du en lista på lån där du enkelt kan jämföra olika alternativ, rangordnade från lägst till högst ränta.

All information uppdateras löpande, så du får alltid aktuella siffror. Genom att använda verktyget kan du potentiellt spara hundratals eller till och med tusentals kronor!

Ränta – Snabblån tenderar att ha högre räntor än traditionella privatlån, men om du lånar ett mindre belopp som 7 000 kronor och har en kort återbetalningstid, kan de totala kostnaderna ändå vara ganska hanterbara.

För kontokrediter beror den slutliga räntekostnaden till syvende och sist på hur mycket du faktiskt utnyttjar. Generellt gäller att ju längre återbetalningstid du väljer, desto mer kommer du att betala i ränta. Vi kommer att gå in mer på löptid om en stund!

Tips! Fokusera på den effektiva räntan, eftersom den inkluderar både ränta och alla avgifter och ger en mer exakt bild av den verkliga kostnaden för lånet.

Avgifter – De flesta långivare tar ut några former av avgifter som uppläggningsavgift, aviavgift och/eller månadsavgift. För att få en realistisk uppfattning om lånets totala kostnad, är det viktigt att ta med dessa avgifter i beräkningen.

Såhär brukar avgifternas spann kunna se ut:

- Uppläggningsavgift – engångskostnad vid lånets start, vanligtvis 100 – 2 500 kr

- Aviavgift – avgift per faktura, ofta 19–60 kr/mån

- Förseningsavgifter – om du missar en betalning kan det tillkomma påminnelseavgifter och dröjsmålsränta

Tips! Håll utkik efter kampanjer där långivare erbjuder avgiftsfria månader, eller där vissa långivare helt enkelt tar bort avgifter som uppläggningsavgifter. Långivare som Fairlo och Northmill kan exempelvis låta dig komma undan uppläggningsavgiften, oavsett om du har lånat av dem tidigare.

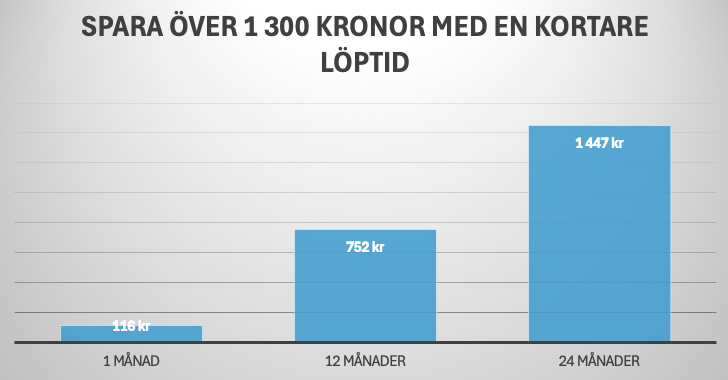

Löptid – Återbetalningstiden för ett lån på 7 000 kronor kan sträcka sig från några veckor till flera år. Om du väljer en kortare löptid kommer den totala räntan att bli lägre.

Säg att du väljer att betala av ditt lån på en månad istället för två år. Då kan du spara en betydande summa på räntan – närmare bestämt 1 331 kronor om den effektiva räntan är 21,75 % för 7 000 kronor. Det är med andra ord ofta värt att allokera en sådan summa till amorteringen.

Grundkrav

De grundläggande krav som du behöver uppfylla varierar mellan långivare, men det finns några generella som är bra att ha koll på. Dessa handlar om att du ska…

… vara minst 18 år, men vissa långivare kräver 20–21 år

… ha ett svenskt personnummer och bankkonto

… ha en deklarerad inkomst hos Skatteverket. Vissa långivare har ett specifikt inkomstkrav, på mellan 24 000 kronor hos Ferratum, till 200 000 i årsinkomst hos Brixo. Andra, likt nyss nämnda Northmill, anger inte exakt minimibelopp utan tillämpar individuella bedömningar.

… vara skuldfri hos Kronofogden. Vissa accepterar dock betalningsanmärkningar. Om du ändå vill låna hos en långivare som stänger dörren vid betalningsanmärkningar, likt Binlys systerföretag, kan det vara bra att veta att de försvinner efter högst tre år.

… kunna identifiera dig via BankID eller liknande, för att säkerställa säkerhet och smidighet.

Tips: Om du har låg kreditvärdighet, välj en långivare som accepterar betalningsanmärkningar och gör sin bedömning baserat på din nuvarande ekonomi.

Ansökan

Tack vare digitalisering och automatisering brukar ansökningsprocessen vid 7000-kronorslån gå mycket snabbt från start till mål. Tidsmässigt sträcker den sig från några minuter till någon timme, från ansökan till utbetalning.

Du kan räkna med att följa dessa steg för en smidig process:

- Jämför lån – Hos oss är det helt gratis och bindningsfritt att jämföra lån. Du bara väljer belopp, tillämpar önskade filter och sorterar enligt önskemål.

- Välj långivare och ansök – Klicka på “Läs mer” för att komma till långivarens ansökan direkt.

- Fyll i dina uppgifter – Namn, personnummer, önskat lånebelopp, kontaktuppgifter och bankkonto brukar vara minimum. Vissa aktörer önskar därutöver mer omfattande information om din ekonomiska situation.

- Verifiera din identitet – BankID är snabbast, men vissa accepterar andra alternativ, såsom Freja eID.

- Kreditupplysning tas – Precis som att BankID i steg 4 är vanligast, är Creditsafe eller Dun & Bradstreet vanligast här i steg 5. Om du vill ta ett lån utan UC kan du enkelt bocka i “Ansök utan UC” hos oss, varpå du endast blir presenterad de lån som inte påverkar negativt på ditt UC-score.

- Få besked snabbt – Här lever snabblån upp till sitt namn, då besked kan komma direkt på skärmen.

- Utbetalning – Du kan mycket väl se pengarna på ditt konto direkt, och annars inom någon arbetsdag.

Jämförelse av långivare – vilket är det bästa lånet?

| Långivare | Nominell ränta | Lånebelopp | Kreditupplysning | Betalningsanmärkningar? | USP | Möjligt minus |

|---|

| Lumify | 43 % | 2 000 - 50 000 kr | Creditsafe | Inte OK | Ny kreditgivare med räntefri första månad för nya kunder | Hög nominell ränta |

| Northmill | 7,90 - 25,90 % | 1 000 - 50 000 kr | UC | OK ibland | Populär helhetslösning som låter dig koppla Northmill-kortet till ditt lån | Använder UC |

| Fairlo | 20 - 29 % | 10 000 – 70 000 kr | Dun & Bradstreet | OK | Bjuder på uppläggningsavgifter och har en hög högsta beloppsgräns | Jämförelsevis högt inkomstkrav på 120 000 kronor om året |

→ Vad innebär detta för dig som låntagare?

Lumify: Med en nominell ränta på 43 % erbjuder Lumify en bra möjlighet för nya kunder att ta ett lån med räntefri första månad. Detta gäller även om du har tagit lån hos Lumifys systertjänster Tomly, Binly och Credifi. Om du har möjlighet att betala tillbaka snabbt, kan du dra full nytta av detta erbjudande och slippa ränta helt under den första perioden!

Med Creditsafe som kreditupplysningsföretag kan du räkna med en snabb och smidig bedömning som inte inverkar på ditt UC-score.

Northmill: Om du söker en flexibel helhetslösning, erbjuder Northmill ett lån med räntor från 7,90 till 25,90 %, beroende på din kreditvärdighet. De ger dig möjligheten att koppla ditt lån till ett Northmill-kort, vilket kan vara perfekt om du vill ha ännu mer kontroll över din ekonomi. Därutöver kan du sköta allt som har med lånet att göra via deras app.

Även om det kommer med, enligt många, nackdelen att de använder UC för kreditupplysning, kan det vara en möjlighet för dig som har en stark kreditvärdighet att få bättre villkor.

Fairlo: Här får du ta del av fördelen med noll uppläggningskostnad och en hög beloppsgräns på upp till 70 000 kronor. Det ger dig möjligheten att låna ett större belopp om du behöver det, och den effektiva räntan hålls nere genom avgiftsfriheten.

Visst, deras inkomstkrav är lite högre, men om du har en stabil inkomst är detta ett utmärkt alternativ för att få ett lån med bra villkor och utan extra avgifter.

Utbetalning

Hur snabbt du får in lånet på ditt konto beror på flera faktorer, bland annat långivarens utbetalningsrutiner, vilken bank du använder och, ibland, vilken tid på dygnet du skickar in din ansökan.

Många långivare har samarbeten med storbankerna Swedbank, SEB, Nordea och Handelsbanken, vilket möjliggör direktutbetalningar. Om du har ett konto i någon av dessa banker kan pengarna vara tillgängliga inom 15 minuter från godkänd ansökan.

Har du däremot en annan bank kan det dröja till nästkommande bankdag innan du ser pengarna på kontot. Om du ändå behöver dina 7 000 kronor nu på direkten, kan du spana efter aktörer med utbetalning via Swish.

Men det är inte slut med våra utbetalningstips där! Här är fem ytterligare knep som vi vill skicka med dig.

Ansök under långivarens öppettider

Många långivare har förvisso automatiserade system, men skulle något frågetecken uppkomma kan det kräva lite mänsklig handpåläggning. Detta kan exempelvis bli aktuellt om kompletterande uppgifter behövs.

Det handlar ofta om vanliga kontorstider, med några timmars diskrepans hit och dit.

Exempel: Northmill har öppet under vardagar mellan 08.00–19.00 (till 18.00 på fredagar), medan Fairlo och aktörerna under Binlys paraply har öppet 09.00–17.00.

Använd BankID för verifiering

Digital identifiering med BankID gör att långivaren inte behöver tveka kring om rätt belopp kommer till rätt person.

Se till att ansökan är komplett och korrekt

Felaktiga eller ofullständiga uppgifter kan leda till förseningar, vilket du vill undvika. Dubbelkolla att du har fyllt i rätt personuppgifter och bankkonto.

Sortera smart

I vår lånejämförelse kan du sortera efter "Utbetalning" för att hitta de snabbaste långivarna och få pengarna direkt.

Se över ditt kreditbetyg

Om du kan vara proaktiv och förutse dagen för din låneansökan, kan du i god tid vidta åtgärder för att optimera ditt kreditvärde. Detta ökar dina chanser att få ett självklart ja från långivarna.

Räkneexempel - Lån på 7000 kr

Som vi tidigare nämnt påverkas kostnaden för ett lån av den effektiva räntan och återbetalningstiden. Här följer ett fiktivt exempel på vad det kan komma att kosta dig att låna 7000 kr.

| Lånebelopp | 7 000 kronor |

|---|

| Nominell ränta | 14,42 % |

| Uppläggningsavgift | 0 kronor |

| Aviavgift | 19 kronor |

| Löptid | 24 månader |

| Total lånekostnad | 1 507 kronor |

| Belopp du betalar långivaren totalt | 8 507 kronor |

| Effektiv ränta | 22,3 % |

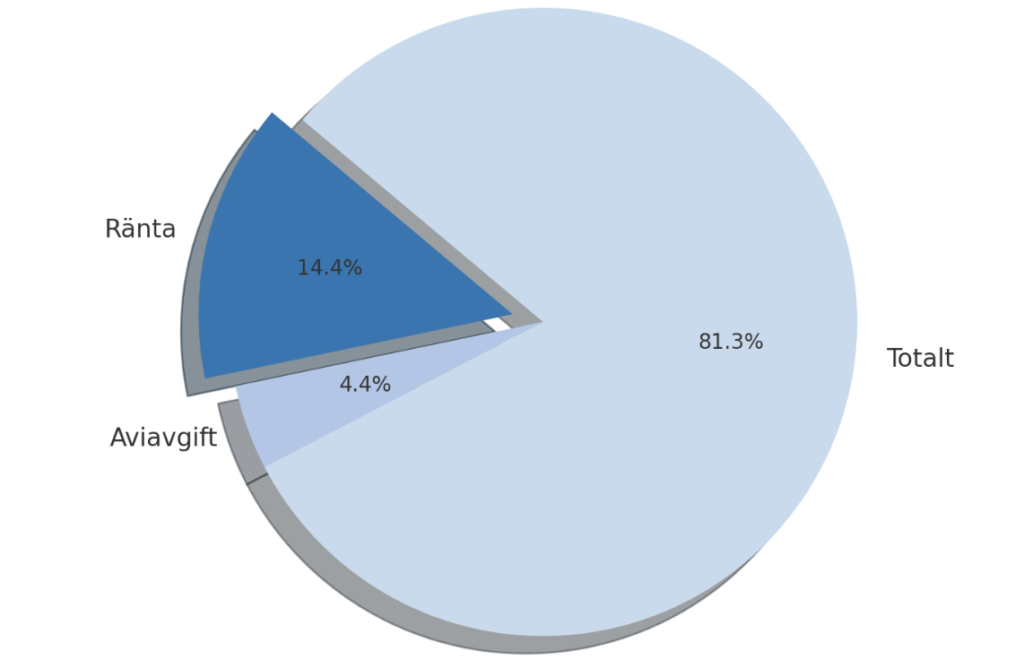

Detta innebär att ett lån på 7 000 kronor med en nominell ränta på 14,42 % och en återbetalningstid på 24 månader medför en totalkostnad om 1 507 kronor. Detta inkluderar en aviavgift på 19 kronor per månad, men det positiva är att det inte tillkommer några uppläggningsavgifter. Den totala summan du kommer att betala långivaren är 8 507 kronor.

Den effektiva räntan är 22,3 %, vilket inte är alltför många procentenheter högre än den nominella. Kort sagt är detta positivt! Skillnaden på 7,88 procentenheter är en liten ökning jämfört med många andra lån där avgifterna kan vara mycket högre. Det beror på att aviavgiften är låg (19 kronor per månad) och det inte påförs några uppläggningsavgifter, skiljer sig den effektiva räntan inte så mycket från den nominella.

För att få ett billigare lån vore det rådligt att förkorta återbetalningstiden.

Illustrerat som en paj ser fördelningen på återbetalningssumman ut såhär:

5 tips för att hitta det bästa lånet

Som rubriken lyder; här är fem värdefulla tips som du kan ta till för att säkra det mest förmånliga lånet.

Ta vara på räntefria perioder och kampanjer

Vissa långivare erbjuder kampanjer där du kan låna räntefritt under den första månaden. Om du är säker på att du kan betala tillbaka lånet inom denna period kan du undvika räntekostnader helt. Gratis lån, med andra ord!

Andra långivare erbjuder rabatt på räntan för nya kunder eller extra förmånliga villkor för låntagare med god kreditvärdighet. Håll därför utkik efter tillfälliga erbjudanden – de kan göra stor skillnad för lånekostnaden.

Kom ihåg: Vissa kampanjer och erbjudanden gäller enbart om du fyller i en kampanjkod eller liknande, så kom ihåg den efter att du har klickat dig vidare från oss!

Dra nytta av konkurrensen mellan långivare

Många långivare riktar sig till nya kunder med extra bra erbjudanden. Det betyder att du kan byta långivare och utnyttja olika kampanjer vid olika tillfällen.

Lås oss exemplifiera. Om du redan har utnyttjat en räntefri månad hos en långivare kan du undersöka om något av deras systerbolag eller en konkurrent har ett liknande erbjudande. På så sätt kan du hålla nere lånekostnaderna genom att vara strategisk i ditt val av långivare.

Ett bra exempel på hur detta kan ta sig uttryck i praktiken hittar vi i Binlys tidigare nämna fyra bolag; Binly, Lumify, Tomly och Credifi. Men, hos just dessa krävs att du lånar mer än 7 000 kronor, närmare bestämt 16 000.

Tips: Vi uppdaterar vår jämförelse dagligen så att du alltid kan hitta de mest aktuella erbjudandena.

Jämför räntor och avgifter – titta på effektiv ränta

Räntan kan variera kraftigt mellan olika långivare, särskilt när det gäller snabblån. Medan vissa erbjuder en nominell ränta på 7 %, kan andra ta upp till 43 %.

Men räntan är bara en del av kostnaden – du måste även räkna in eventuella avgifter som:

- Uppläggningsavgift (engångsavgift vid start, ofta 100–500 kr)

- Aviavgift (kan vara 19–60 kr per månad)

- Påminnelseavgift och förseningsavgifter

Vi påminner om vårt tidigare tips kring att sortera på “Ränta” för att få en tydlig rangordning från billigast till dyrast.

Välj en långivare med direktutbetalning till din bank

Om du behöver pengarna snabbt är det viktigt att välja en långivare som har direktutbetalning till din bank. Storbankerna Swedbank, SEB, Nordea och Handelsbanken har samarbetsavtal med många kreditgivare, vilket innebär att du kan få pengarna inom 15 minuter.

Om du har konto hos en annan bank kan det vara värt att leta efter långivare som erbjuder utbetalning via Swish – då får du pengarna lika snabbt oavsett vilken bank du använder.

Tips: Även här kommer vårt låneverktyg väl till pass. Du kan nämligen välja vilken bank som du har och utifrån det få ett urval av de bästa lånen.

Betala tillbaka i tid – undvik onödiga kostnader

Om du missar en betalning kan ett det jämförelsevis lilla lånet på 7 000 kronor. Detsamma gäller om du väljer en för lång löptid, som vi visade i vårt diagram tidigare.

Försenade betalningar leder ofta till:

- Påminnelseavgifter – Ofta 60 kr per försenad faktura

- Dröjsmålsränta – En extra ränta på den förfallna skulden

- Inkassokrav – Kan leda till en betalningsanmärkning

För att undvika dessa extrakostnader är det viktigt att ha en tydlig återbetalningsplan. Så, innan du tar lånet, se till att du vet exakt hur och när du ska kunna betala tillbaka det.

Tips: Lägg in en automatisk betalning via autogiro eller mobilbanken för att undvika att missa en faktura.

Fördelar

Enkel ansökningsprocess med låga krav

Små lån är generellt lättare att ansöka om än större banklån. Många långivare använder automatiserade system som gör processen snabb och enkel, och BankID möjliggör en säker och smidig verifiering av din identitet.

Tips: Se till att alla uppgifter stämmer när du ansöker för att undvika onödiga förseningar.

Lägre kostnader

När du ansöker om ett lån på en mindre summa, som exempelvis 7000 kronor, kan både räntan och uppläggningsavgiften att vara lägre än vid större lånebelopp.

Det kan till och med vara skillnad på tusenlappar mellan ett lån på 7000 och ett på 20 000 kronor. Det blir tydligt när vi tittar på Binlys progressiva uppläggningsavgifter, där 7 000 kronor befinner sig bland de lägsta uppläggningsavgifterna.

Snabb hjälp vid plötsliga utgifter

Om du ställs inför en akut kostnad, som en oväntad tandläkarräkning eller bilreparation, kan ett lån på 7 000 kronor vara precis det du behöver för att ta dig ur situationen.

När du sedan har fått in nästkommande löner eller liknande, kan du betala tillbaka.

Tips: Dubbelkolla att långivaren du väljer är i linje med den utbetalningstid som du behöver.

Ekonomiskt alternativ till kreditkort

Om du inte vill använda ditt eventuella kreditkort för att täcka en kostnad – kanske gör det att du övertrasserar din kreditgräns med hög ränta som följd – kan ett litet lån vara ett mer fördelaktigt alternativ.

Tips: Jämför räntorna och den effektiva räntan för både kreditkort och lån för att se vilket alternativ som blir billigast i längden.

Ingen säkerhet krävs

Små lån kräver inte att du lämnar någon form av säkerhet, vilket innebär att du inte behöver riskera din bostad eller andra tillgångar för att få lånet beviljat. Det sänker trösklarna och kan spara dig tid.

Hanterbar summa med kontroll över lånebelopp och återbetalning

Ett lägre belopp på 7 000, snarare än 70 000, ger dig större kontroll över både lånebelopp och återbetalningstid.

Eftersom beloppet är mindre kan du ofta betala tillbaka snabbt, vilket gör det lättare att balansera och överblicka din ekonomi.

Tips: Är du inte helt säker på vilken summa du behöver låna mer eller mindre exakt, kan en kontokredit vara ett bättre alternativ än ett klassiskt snabblån. Detta eftersom du bara betalar ränta på beloppet du utnyttjar.

Nackdelar

Risk för att hamna i en skuldfälla

Små låns lättillgänglighet behöver inte bara vara av godo. De låga trösklarna kan göra det lätt att hamna i en ond cirkel av att ständigt vända sig till små lån vid mer eller mindre godtyckligt akuta utgifter.

Tips 1: Gå igenom din budget och hitta sätt att minska onödiga utgifter eller öka din inkomst för att minska behovet av att låna.

Tips 2: Om du har flera små lån kan ett samlingslån eller omstartslån vara en lösning för att förenkla återbetalningen och få bättre villkor.

Begränsad möjlighet att påverka lånevillkoren

Små lån är ofta standardiserade, vilket innebär att det inte finns mycket utrymme för att förhandla om villkoren, som ränta eller löptid.

Det kan göra det svårare att få fatt i det – för dig – mest kostnadseffektiva alternativet, såvida du inte väljer ett lån med individuellt satta villkor.

Impulsiva beslut kan leda till onödiga lån

Denna fallgrop hänger ihop med den förstnämnda. Enkelheten i att ansöka om små lån kan göra att man fattar beslut alltför snabbt utan att riktigt fundera på om det är nödvändigt. Detta kan leda till att man tar lån för saker man egentligen inte har råd med.

Tips: Innan du ansöker om ett lån, fundera på om det verkligen är något du behöver just nu, eller om du kan vänta och spara istället.

Checklista för att hitta det bästa lånet på 7000 kr

För att säkerställa att du får de bästa lånevillkoren när du ansöker om att låna 7000 kr, kan denna guide vara en värdefull hjälp. Spara den gärna offline eller som länk så att du enkelt kan återkomma till den när du behöver.

Definiera ditt lånebehov

- Vad behöver du låna till? Även om långivaren inte kräver att du uppger vad pengarna ska gå till, behöver du göra klart för dig själv i vilket eller vilka hål pengarna ska stoppas.

- Är 7 000 kronor en bra nivå? Utifrån den första frågeställningen kring lånets syfte går du vidare till att fundera på om 7 000 kronor räcker för att täcka din definierade kostnad. Om beloppet inte är tillräckligt kan det leda till att du måste ta ett nytt lån, vilket kan innebära fler avgifter och högre totalkostnader.

- När behöver du pengarna? Om du är under tidspress, välj en långivare som erbjuder snabb utbetalning. Behöver du pengarna under helger och kvällar handlar det om att hitta en som kan föra över pengarna direkt till ditt konto även på helger eller kvällstid – vilket är fullt möjligt.

Jämför långivare med respektive erbjudande

- Räntor: Titta både på den nominella och effektiva räntan. Den effektiva räntan ger en mer rättvisande bild av den totala kostnaden för lånet, eftersom den inkluderar alla avgifter.

- Avgifter: Ta en titt på om, och på vilken nivå, det tillkommer extra kostnader som uppläggningsavgift, fakturaavgift och/eller andra kostnader. Spana gärna in om du kan kvalificera dig för ett lån utan uppläggningsavgift eller räntefritt. Det säger sig självt att det kan hjälpa dig att hålla kostnaderna nere.

- Återbetalningstid: Välj en återbetalningstid som passar din ekonomi. En kortare löptid innebär ofta lägre räntekostnader, men det kan innebära högre månadskostnader. För ett lån på 7 000 kronor kan det handla om ett par hundralappar mer per månad om du väljer en kortare löptid. Det bör vara möjligt vid denna låga summa, eller hur?

- Räntefria perioder: Som sagt, om du är en ny kund kan vissa långivare erbjuda räntefria lån. Om du har möjlighet att återbetala snabbt kan detta vara en bra möjlighet att spara pengar.

Sortera och filtrera efter tycke och smak smarta jämförelseverktyg

- Sortera efter utbetalningstid: Om det är viktigt att få pengarna snabbt, välj en långivare som erbjuder direktutbetalningar.

- Sortera efter ränta: Detta gör att du snabbt ser vilka lån som är de mest kostnadseffektiva, från billigast till dyrast.

- Filtrera efter behov: Du kan till exempel filtrera på lån utan UC eller lån anpassade för yngre låntagare.

Känn dig trygg i långivarens pålitlighet

- Licens och tillsyn: När du ansöker hos en långivare via oss kan du känna dig trygg i att komma till en aktör som lyder under Finansinspektionens tillsyn och följer svensk lagstiftning.

- Recensioner och omdömen: Att läsa våra omdömen liksom recensioner från andra kunder ger dig en bra bild av långivarens service och villkor, bortom dess fina marknadsföringsbudskap.

Förstå vad som krävs för att beviljas lån

- Krav: Läs igenom långivarens krav för att få en uppfattning om vilka som är mer flexibla och om det finns några specifika kriterier du behöver uppfylla.

- Alternativ för personer med låg kreditvärdighet: Om du har en svagare kreditvärdighet, leta gärna efter långivare som erbjuder lån utan UC eller som har mer generösa bedömningar av din ekonomiska situation.

Välj passande återbetalningsalternativ

- Betalningsmetoder: Kolla om långivaren erbjuder automatiska återbetalning via autogiro eller om du behöver hålla koll på manuella överföringar varje månad.

- Betalningarnas datum och summor: Ta en titt på när den första betalningen förfaller och vilken summa som då ska vara hos långivaren. Du bör även titta på efterföljande betalningskrav, liksom om det finns möjlighet till betalningsfria månader om det skulle behövas.

Skapa en återbetalningsplan

- Passa in i din budget: Ta med lånet i din ekonomiska plan så att du vet att du kan betala tillbaka i tid, utan att vardagsekonomin kollapsar.

- Amorteringsplan: Du kan följa den föreslagna betalningsplanen som långivaren ofta tillhandahåller, alternativt skapa en egen plan som gör att du betalar mer än minimibeloppet om möjligt. Väljer du det andra alternativet hjälper det dig att bli skuldfri snabbare samtidigt som det minskar din räntekostnader på sikt.

Dubbelkolla innan du skickar in din ansökan

- Korrekta uppgifter: Se till att alla uppgifter, såsom namn och personnummer, stämmer. Detta minskar risken för förseningar eller avslag.

- Läs igenom villkoren noggrant: En sista genomläsning kan hjälpa dig att upptäcka sådant som du mot förmodan missat tidigare. Vårt mål är dock att presentera det viktigaste för dig här, så att du ska ha koll på det som är värt att veta.

Genom att checka av dessa punkter ökar du dina chanser att få ett lån med bra villkor. Lycka till med din ansökan!